相続が続いた時に忘れてはいけないこと

「去年母が亡くなって、父が相続したばかりだったのに、その父も今年、亡くなってしまって……」

相続は、ふだんはどこか他人ごとのように思えますが、

このように「短期間に連続して家族を見送る」というケースも少なくはありません。

精神的な負担だけでなく、相次いで相続税がかかってしまうという経済的な負担に、

戸惑うことがあるかもしれません。

そのような際に、忘れてはいけないのが、

今回のテーマ、「相次相続控除」です。

相次相続控除とは

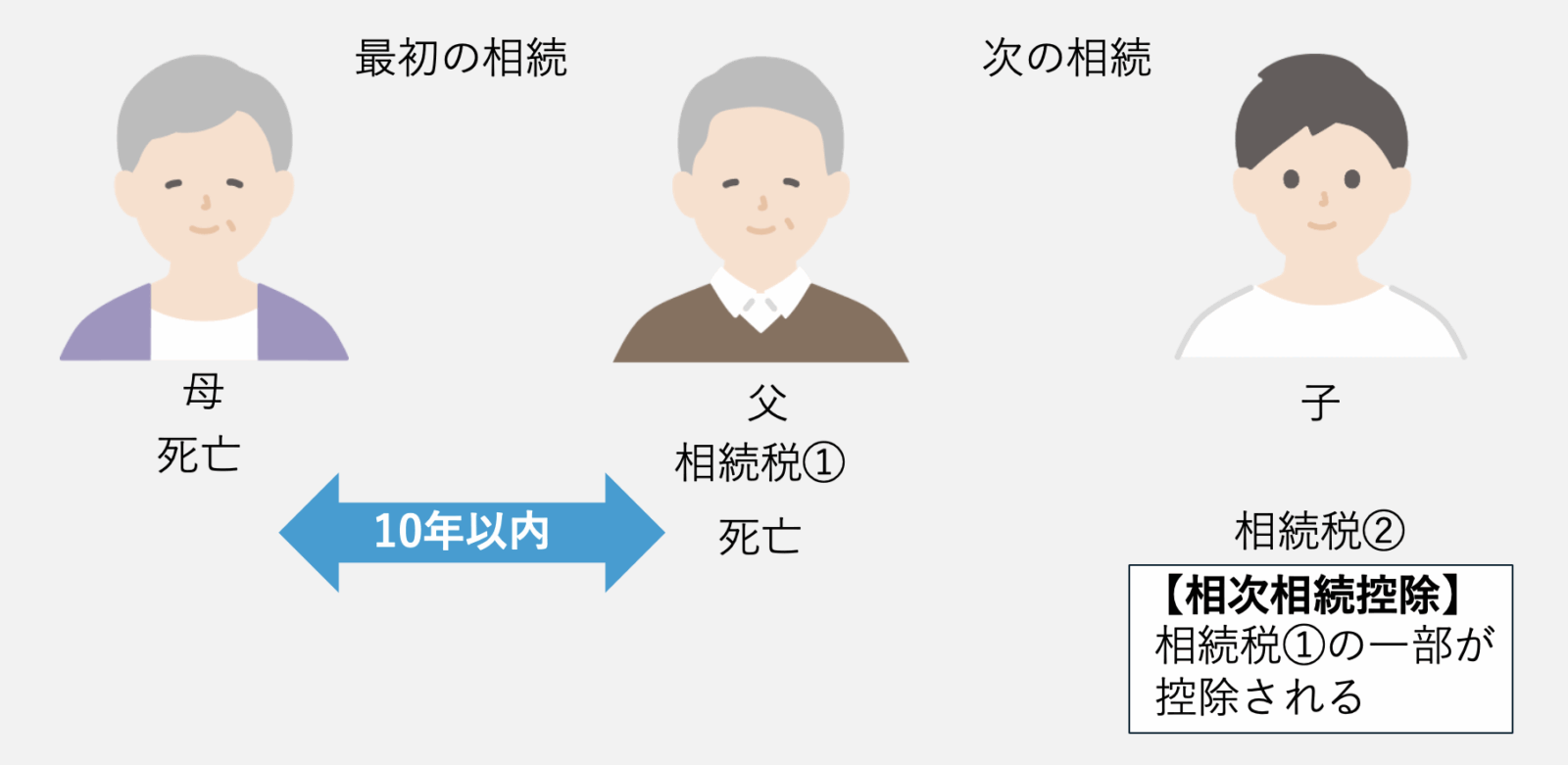

相次相続控除とは、相続が発生してから10年以内に、次の相続が発生した際に、

最初の相続の相続税額の一部を、次の相続の相続税から控除(差し引くことが)できる制度です。

→国税庁「相次相続控除」

たとえば、2022年に母が亡くなり、父が相続税を納付したケースで、

2024年に父が亡くなり、子が相続した際に、相次相続控除を使うと、

父が支払った相続税額の一部に相当する額を差し引いて、子が相続税を納付することができます。

この制度は、同じ財産に対して短期間で発生する相続税の負担を軽減することを目的としています。

どのくらい控除されるのか

相次相続控除は、最初の相続で課税された相続税額のうち、

1年につき10%の割合で減らした金額を、次の相続での相続税額から差し引きます。

次の相続までの期間が短いほど、控除される金額は大きいということになります。

控除される割合は、

最初の相続から1年で次の相続が発生した場合は90%(10年−1年)、

6年で発生した場合は40%(10年−6年)のようになります。

最初の相続での相続税が大きな額だった場合には、

控除される金額も大きな額になりますので、活用を忘れないことが重要です。

気をつけること

相次相続控除は、相続税の負担が軽減される、「役に立つ」制度ですが、

適用の条件には、注意が必要です。

控除を受けられるのは、最初の相続で相続税を支払った人の相続人です。

さきほどの例では、父が最初の相続で相続税を支払っていて、

次の相続で相続人となった子に、控除が適用されるということになります。

例えば、相続人以外の人(孫など)が遺贈で財産を受け取ったとしても、

相続人でなければ、控除の対象とはなりません。

また、相次相続控除は自動で適用されるわけではありません。

相続税の申告の際に、専用の計算書という書類を合わせて提出します。

「備え」が大切です

「相続の手続きが終わって、一息ついた」と思っても、安心はできません。

あまり考えたくはないですが、「続けて起こる」可能性に備えることも大切です。

・家族間で財産の状況を共有する

・生前贈与や遺言の準備を検討する

・早めに専門家に相談する

こうした相続への備えを進めることが、「困らない相続」につながります。

「相次相続控除」も相続で活かせる知恵の一つとして、

忘れずに活用できるようにしましょう。