相続でもめやすい財産ベスト3 「争族」を防ぐには

「争族(そうぞく)」という言葉を最近よく聞きます。

相続は本来、家族が次の世代へ財産を受け継ぐための大切な手続きです。ところが現実には、財産の分け方をめぐって兄弟姉妹が対立したり、親族同士の関係が壊れてしまうケースが少なくありません。そうした遺産争いのことを「争族」と呼ぶことが一般的になってきました。

遺産争いは富裕層だけの問題ではありません。実は遺産が数百万円規模でも深刻な争いに発展することがあります。

では、相続ではどんな財産が特にもめやすいのでしょうか。

実は、財産の「種類」によってトラブルの起きやすさが大きく異なります。評価が容易で分割しやすいものもあれば、どう分けても不満が残りやすい財産もあるのです。

この記事では、実際に相続の現場で相談が多い「もめやすい財産ベスト3」を取り上げ、その背景と対策を解説します。

そして特にお伝えしたいのは・・、「トラブルが起こってからでは遅い」ということ。

問題が顕在化する前に、専門家へ相談することで未然に防げるケースは数多くあります。相続は「準備した人」ほど円満に終えられるものです。ぜひこの記事をきっかけに、ご家族での話し合いや専門家への相談を考えてみてください。

なぜ、この3種類か

この記事で取り上げる「もめやすい財産ベスト3」は、相続相談や実務の経験やデータを根拠にしています。

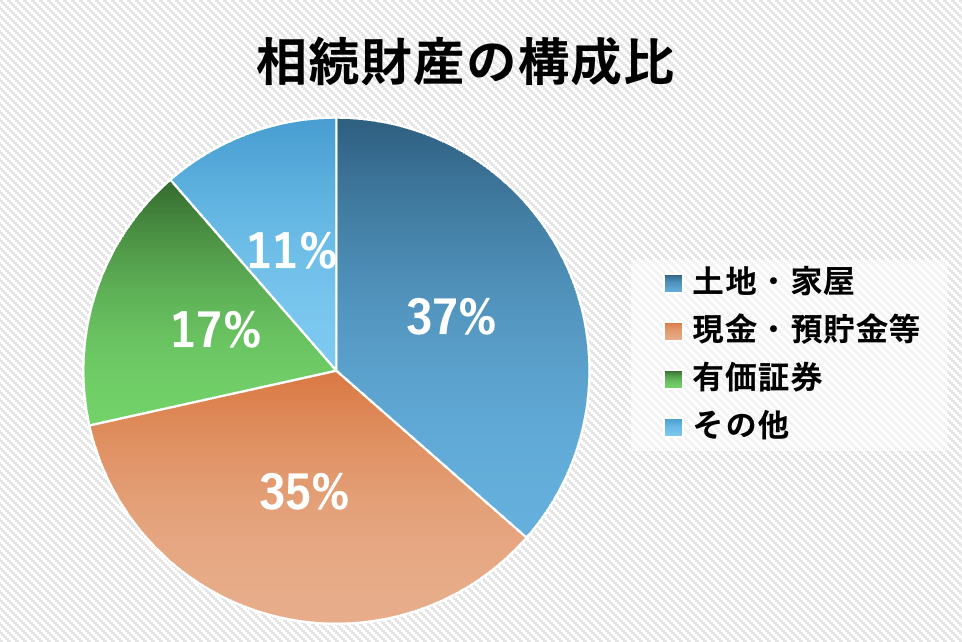

たとえば、国税庁「相続税の申告事績」(2023年)によると、相続税を納税した人の相続財産の構成比は、「土地・家屋37%」「現金・預貯金等35%」「有価証券17%」でした。この3種類で全体の9割近くを占めています。

→国税庁「相続税の申告事績の概要」(2023年)

数字が示すとおり、相続財産の多くは「分けにくい不動産」「管理や出金に制限がある預貯金」「処分をめぐって意見が割れる有価証券」となっているわけです。この構造こそが、「争族」を引き起こしやすい背景と言えるでしょう。

第3位 株式・有価証券

株式や投資信託といった金融商品は、一見すると「分割しやすい財産」に思えます。複数の銘柄を保有していれば、相続人同士で分けやすいのではと考える方も多いでしょう。実際、相続税の計算での評価方法は明確に定められており、遺産分割協議で「評価額が間違っている」と揉めることはほとんどありません。

ところが現実には、この金融資産が原因で意外なトラブルが発生します。

売却か、保有か

株式を相続した場合、「そのまま保有したい派」と「すぐに売却して現金化したい派」に分かれやすいのです。

特に株価の変動が大きいときは、「今売らなければ損する」「いや、この銘柄は将来伸びる」と意見が真っ二つになり、話し合いが長期化することも少なくありません。

不公平感も残る

たとえば、複数銘柄を保有している場合に「値上がりしている株を兄がもらい、値下がりしている株を自分がもらった」と感じれば、不公平感が強くなります。

さらに、議決権や配当の有無など、株式特有の要素も価値判断に影響します。結果として「同じ金額の株式を分け合ったはずなのに、納得できない」という感情的な不満が残りやすいのです。

解決のカギ

金融資産の分割では、できる限り「換価分割」(売却して現金化してから分ける)を検討するのが無難です。

現金であれば1円単位で公平に分けられるため、不満が生まれにくくなります。もちろん、銘柄に強いこだわりを持つ相続人がいる場合は調整が必要ですが、基本的には「現金化して分ける」ことがトラブルを避けることにつながります。

第2位 預貯金

預貯金は「相続財産の定番」。誰もが口座を持っているため、相続人全員が関わることになります。

評価方法も単純明快で、相続開始時点の残高がそのまま遺産額となります。ところが、実際にはこの「わかりやすい財産」こそが火種になることも多いのです。

口座凍結と仮払い制度

被相続人が亡くなると、金融機関の口座は原則として凍結されます。これにより、葬儀費用や当面の生活費をまかなうための現金がすぐには引き出せなくなります。

2019年の民法改正で「仮払い制度」が導入され、1口座につき50万円までは相続人が単独で引き出せるようになりました。しかし、これでは葬儀費用一式をまかなうには不足することも多く、結局は相続人同士の合意が不可欠です。

「誰が立て替えるか」で対立

例えば、長男が葬儀費用を立て替えたのに「口座から引き出す手続きに兄弟が協力してくれない」という事態が起きれば、たちまち不信感が募ります。

また、生前に特定の相続人が被相続人の口座から多額を引き出していた場合には、「使い込みではないか」との疑念が持ち上がることもあります。これが後々の遺産争いの火種になるのです。

対策は「透明性」

預貯金をめぐるトラブルを防ぐには、まずは「生前から誰がどのように口座管理をするのか」を透明化しておくことが大切です。エンディングノートや家族会議の場で「どの口座にどれくらいあるのか」を共有しておくことが、後々の誤解を防ぎます。

さらに、遺言書で「葬儀費用はこの口座から引き出す」など明確に指定しておけば、相続人間の不公平感を抑える効果もあります。

第1位 不動産

相続でもっとも揉めやすい財産、それはやはり「不動産」です。

相続相談の現場では、「実家の処遇」をめぐる争いが絶えません。

分けられないことが最大の問題

不動産は現金や株式と違い、物理的に分割することができません。兄弟姉妹が3人いても、家を3等分に分けて住むわけにはいかないのです。そのため「誰が住むのか」「誰の名義にするのか」「売却して現金化するのか」で意見がまとまらないことが多いのです。

感情が絡む実家

特に親が長年住んでいた実家は、金銭的価値だけでなく「思い出」や「愛着」が強く影響します。たとえば、長男は「自分が住み続けたい」、次男は「売って平等に分けよう」、長女は「貸した方がいい」といった具合に、それぞれの立場や感情がからんで話し合いは難航します。

空き家リスク

「とりあえず誰も住まずに放置」という選択をすると、固定資産税や修繕費、草刈りなどの管理コストが毎年発生します。火災や不法侵入といったリスクも増え、資産どころか「負動産」に変わってしまうことさえあります。

→関連コラム「空き家はなぜリスクになってしまうのか」

対策は生前からの準備

不動産をめぐる争いを防ぐには、生前から処分方法を検討しておくことが不可欠です。親が元気なうちに「誰に住んでもらいたいか」「売却するか貸すか」を意思表示しておくこと。さらに、その内容を遺言書や家族信託といった法的な仕組みに落とし込むことで、トラブルを最小限に抑えられます。

まとめ 「争族」を防ぐために

ここまで見てきたように、相続でもめやすい財産には共通点があります。

✅ 分けにくい(不動産)

✅ 現金化しにくい(不動産・有価証券)

✅ 感情が絡む(不動産・預貯金・有価証券)

「争族」を防ぐ最良の方法は、生前からの準備です。

家族で話し合いを行い、財産の全体像を共有すること。そして遺言書や家族信託、場合によっては生前贈与を活用することで、争いを未然に防ぐことができます。

相続トラブルは「起きてから対応する」よりも「起きる前に防ぐ」方が、圧倒的に簡単で、そして家族にとって幸せな結果をもたらします。もし「うちも将来揉めるかもしれない」と感じたら、早めに専門家に相談することが、何よりの備えです。