相続で「ありがとう」をお金にする方法

「終活って、財産を整理するだけのものではないはず。

本当は『ありがとう』の気持ちをどう伝えるかだと思うのですが、それがいちばん難しい・・」

相続の現場では、そんな想いが交錯します。

たとえば、長年にわたって親の介護をしてくれた家族が、相続人ではないために何も受け取れない。そんな「報われなさ」を感じるケースは少なくありません。

でも実は、相続で「ありがとう」をお金にすることができる制度があります。

それが「寄与分」と「特別寄与料」。

今回のコラムでは、終活を進めるうえでも知っておきたいこれらの制度の違いや活用法、気になる金額の目安まで、わかりやすく解説していきます。

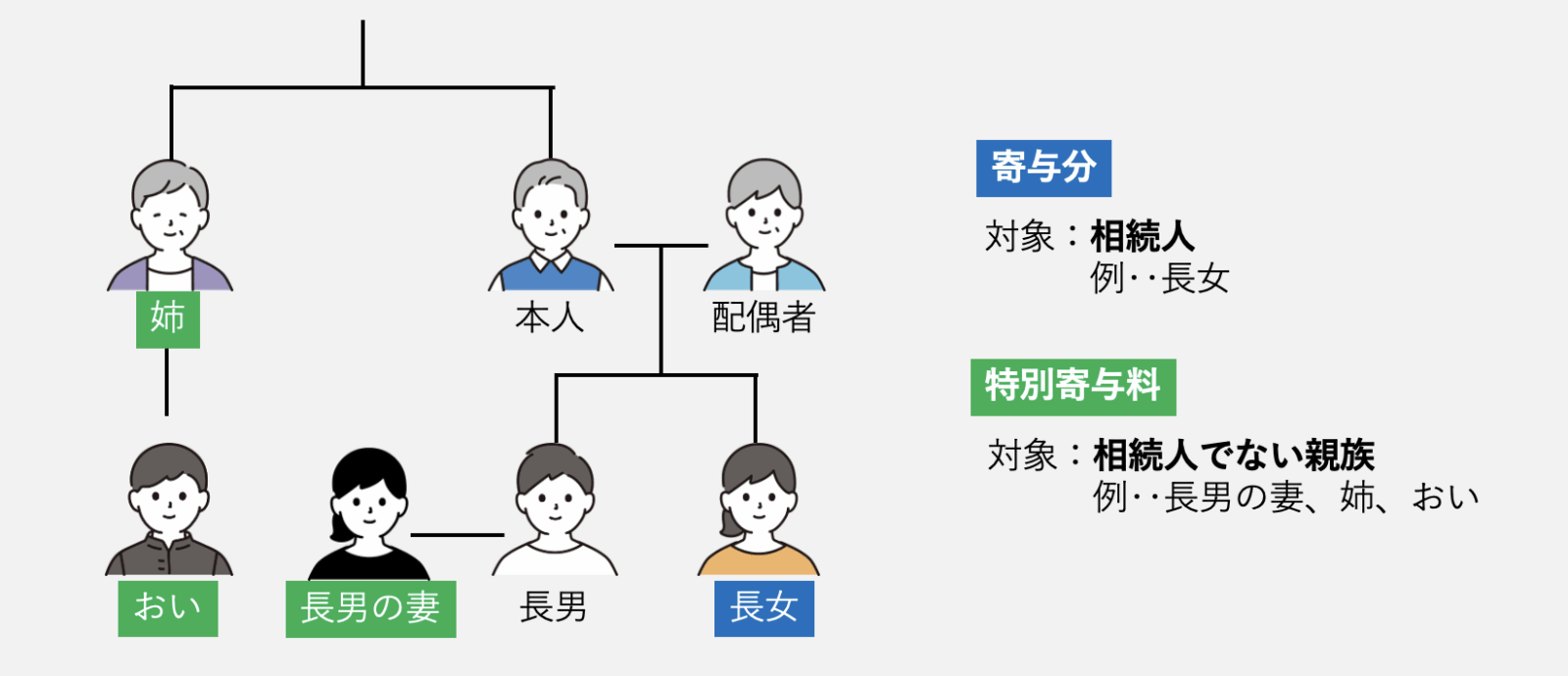

相続人が対象となる「寄与分」とは

まず「寄与分(きよぶん)」とは、法定相続人が被相続人(亡くなった方)の財産を増やすような特別な貢献をした場合、その貢献度に応じて相続分を上乗せできる制度です。

寄与とされるのは、次の4つです。

・被相続人の事業に関する労務の提供

・被相続人の事業に関する財産上の給付

・被相続人の療養看護

・その他の方法での財産上の給付(被相続人の自宅建設で資金の一部を負担など)

たとえば、長女が親の商売を手伝って業績を上げたり、長男が親の生活費を長年支援してきたような場合に適用されます。

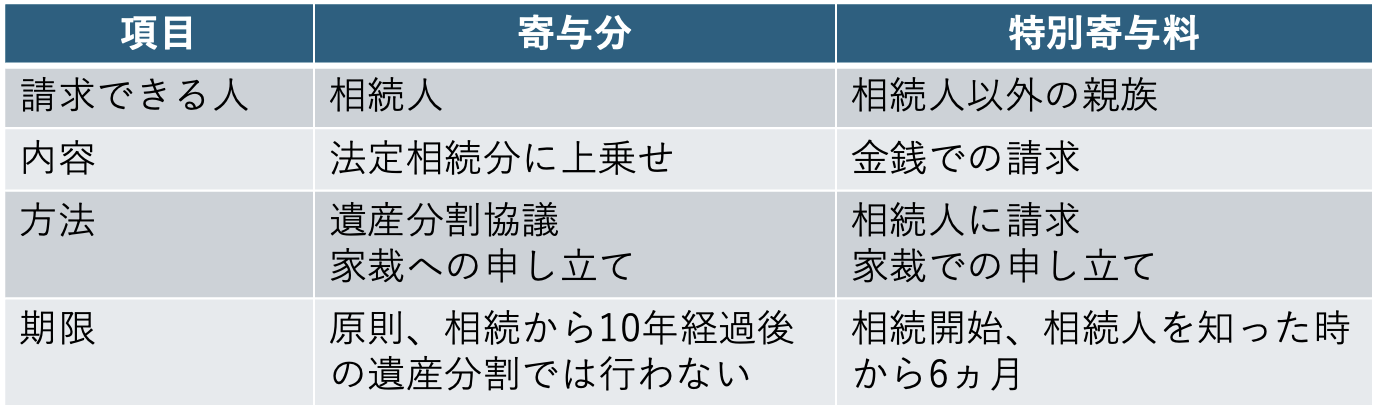

寄与分はあくまでも法定相続人の中での調整で決めるものとされているので、相続人の間での話し合い(遺産分割協議)が必要です。

協議がうまくいかない場合は、家庭裁判所に申し立てることになり、家庭裁判所の調停や審判で決められます。

寄与分の金額の目安は

寄与分がいくらになるのかという明確なルールはないので、金額はそれぞれの相続次第となります。

実態としては、法定相続分の1〜3割程度の上乗せが認められることが多いようです。

たとえば、相続財産が6,000万円で、相続人が長男と長女の2人なら本来の相続分は1人3,000万円です。

このケースで、長女が仕事を辞めて介護したり、介護費用を負担したりして寄与分が認められれば、長女が3,500万円、長男が2,500万円などといった分け方ができることになります。

相続人以外でも報われる「特別寄与料」

「寄与分」の対象となるのは相続人だけなので、相続人以外の人、たとえば夫の親を献身的に介護してきた長男の妻は相続人ではないため、「寄与分」を主張することができません。

そうしたなか、2019年の民法改正で新たに設けられたのが「特別寄与料(とくべつきよりょう)」です。

これは、相続人ではない親族が、無償で介護・看護・家事支援などを行った場合、その特別な貢献に対して金銭の請求ができるようにした制度です。

親族とは、配偶者、6親等内の血族、3親等内の姻族のことを指します。

この制度の対象となる「相続人でない親族」とは、たとえば、被相続人(亡くなった人)の「長男の妻」や「おい」「めい」、相続人でない「兄弟姉妹」などとなります。

親族ではない家政婦さんやヘルパーさんは対象とはなりません。

さらに次のような要件があります。

・被相続人に対して無償で療養看護その他の労務の提供をした

・被相続人の財産の維持または増加について特別の寄与をした

特別寄与料の請求方法は、形式的には、特別な寄与をした人が、相続人に対して金銭の支払いを請求することになっています。当事者間で話がうまくまとまらない際は、家庭裁判所に処分を申し立てることができます。

請求をする人は、相続人を納得させる材料(証拠)を示すことが重要です。

たとえば、介護をしていたのであれば「介護日誌」を作成する、金銭の出費をしたのであれば、その記録を残すなどです。

また相続が開始し、相続人を知った時から6ヵ月以内に請求しなければならないという期限もあるので注意が必要です。

特別寄与料の金額の目安は

特別寄与料にも明確な基準があるわけではないので、特別寄与料を請求する人が相続人と話し合って決めることになります。

話し合いがうまくいかない場合は、家庭裁判所に申し立てます。

介護をしていた場合には、介護報酬基準額などを参考にして日当額を5,000〜8,000円として計算することがあるようです。

介護を数年していた場合には、計算上は数百万円になることもありますが、理論的な上限は相続財産の額です。ただし、その相続財産を相続人も相続したいので、やはり関係者間で調整することになります。

寄与分と特別寄与料の違い

トラブルを避けるには

寄与分や特別寄与料は、被相続人(亡くなった人)への貢献を、お金にして報いるという素晴らしい制度ですが、金額を決める明確なルールがないため、寄与分なら相続人どうしで、特別寄与料なら請求したい人と相続人の間で協議がまとまらず、トラブルが起きやすいという面があります。

そのため、「ありがとう」をお金にして報いたいと考えている人は、生前の元気なうちに、意思を明確に伝えておくことが大切です。

むしろ「寄与分」や「特別寄与料」の制度に頼らずに、確実にお金を渡す策を講じることも有効かもしれません。

生前にできること

✔️ 遺言書

特別な寄与を受けたことを明記して、本人の意思や思いを相続人に伝えることができます。

相続額や遺贈額を決めておくことも可能です。

→関連コラム「思い通りに分けたいなら遺言が必要」

✔️ 生前贈与

相続を待つことなく、感謝を伝えたい人に財産を確実に渡すことができます。

非課税枠を利用することで、贈与税の課税を避けることも考えられます。

→関連コラム「生前贈与は本当に相続対策になるのか」

✔️ 生命保険

感謝を伝えたい人を死亡保険金の受取人にした生命保険に加入することも考えられます。

死亡保険金は受取人の固有の財産となります。

→関連コラム「相続で生命保険が重宝されるわけ」

✔️ 家族信託

家族信託を活用して感謝を伝えたい人に一定の財産を託す仕組みをつくることができます。

→関連コラム「家族信託の費用は高いのか安いのか」

まとめ

相続はお金の分け方だけでなく、「気持ちの整理」も大切です。

とくに、生前にたくさん支えてくれた人への「ありがとう」をどう伝えるか。

それは、終活の重要なテーマのひとつです。

寄与分や特別寄与料は、そんな気持ちを法的にサポートしてくれる制度です。

それぞれの仕組みを理解して、準備をしておくことが、争いのない「感謝の相続」につながります。