住宅ローンの金利が上昇? 有効な対策は

住宅ローンの金利が、上昇傾向にあることをご存じでしょうか。

2024年から2025年にかけて、変動金利型の住宅ローン金利はじわじわと上昇しました。

「変動金利のままで本当に大丈夫?」

「今のうちに繰上返済をすべき?」

こうした心配をする住宅ローン利用者が増えているようです。

特に変動金利型は、住宅ローン全体の8割以上を占め、影響を受ける世帯は少なくありません。金利上昇は、毎月の家計だけでなく、総返済額にも大きなインパクトを与えます。

この記事では、住宅ローンの金利上昇が家計に与える影響をデータで確認しながら、「繰上返済」と「借り換え」のメリット・デメリットを整理します。

最終的にどの選択が適切かを判断するためのヒントにしてください。

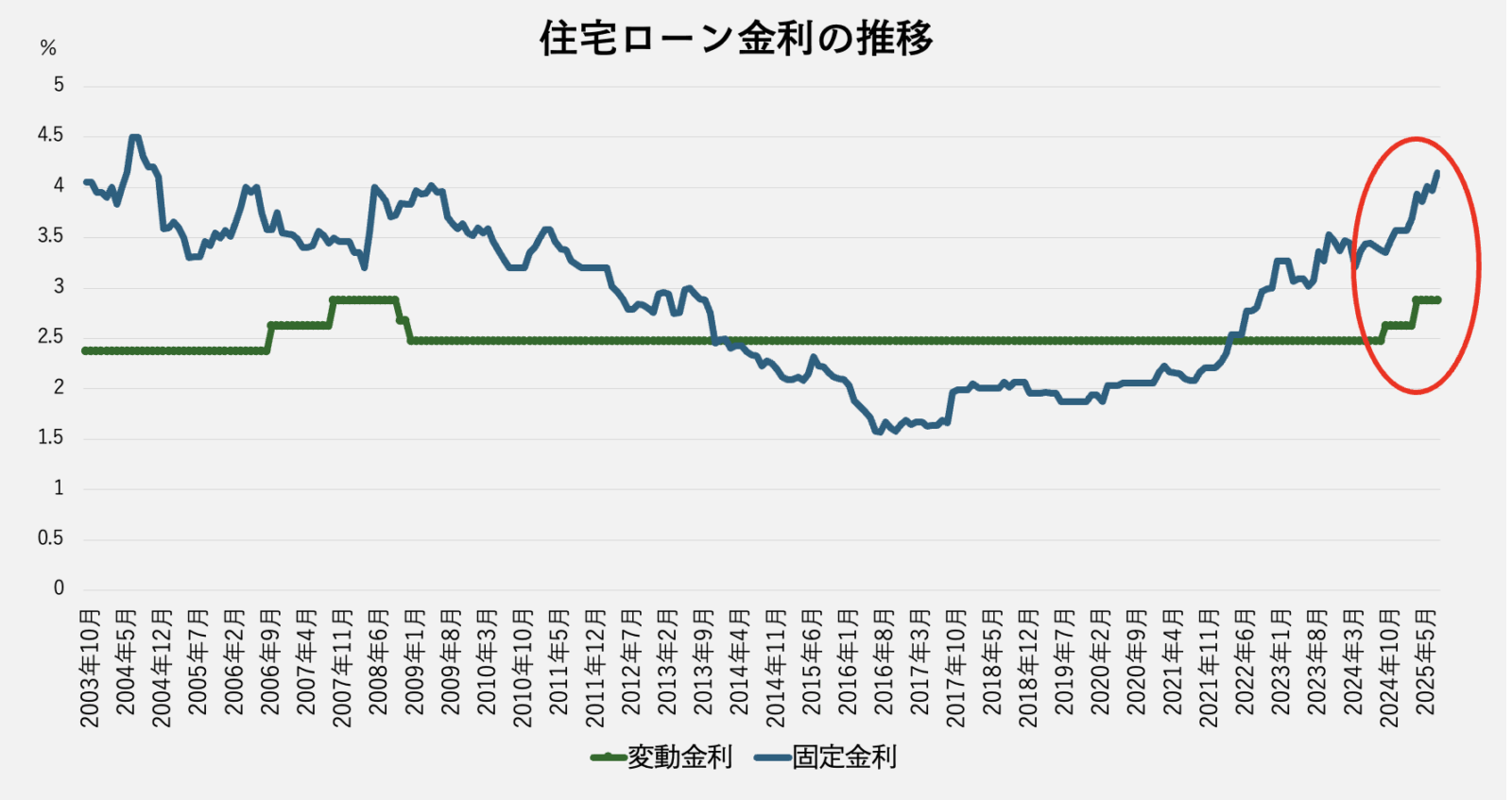

住宅ローン金利の動向

固定金利はフラット35(返済期間21年以上35年以下)の最高金利(出所:住宅金融支援機構HP)

住宅ローンの8割以上を占める変動金利型の金利は、約16年に渡って低い水準を維持してきました。

しかし、2024年後半から2025年初めにかけてじりじりと上昇が続きました。

一方、固定金利型の金利は2022年ごろから上昇が目立ちはじめ、2024年後半から上昇の勢いが増しているように見えます。

背景にあるのは、日本銀行によるマイナス金利の解除や段階的な利上げ、そして物価上昇(インフレ)です。

金利上昇が家計に与えるインパクト

変動金利型の住宅ローンの返済は、金利の変化で大きく変わります。

たとえば、借入額4,000万円・返済期間35年・元利均等返済の住宅ローンのケースで、金利が1%上昇したとします。

- 金利1%上昇で、毎月返済額は約2万円増加

- 総返済額は820万円以上増加

つまり、金利の上昇は長期にわたって家計に重くのしかかります。

このことから、変動金利型の住宅ローンには、金利上昇の不安がつきまとうことになります。

変動金利は、半年ごとに金利が見直され、5年ごとに毎月の返済額が変更される仕組みになっています。

毎月の返済額の変動は1.25倍までに制限されていますが、金利が上昇した場合には、利息分の支払いが増え、一方で元本がなかなか減らないという事態に陥ります。

金利が大きく上昇すると、利息分も支払えない「未払利息」の発生ともなりかねません。

金利上昇局面では、返済計画の見直しが避けられません。

そこで、少しでも繰上返済をして、金利上昇のリスクを減らしたいという考えが浮かびます。

ただ、繰上返済は慎重に判断することが大切です。

繰上返済のメリット

住宅ローンの繰上返済とは、毎月の返済とは別に、まとまった金額を前倒しで返済することです。返済した金額はすべて元本の返済に充てられるため、利息の支払い分を減らす効果があります。

繰上返済には2つの方法があります。

- 期間短縮型 :返済期間を短縮し、完済時期を早める方法

- 返済額軽減型 :毎月の返済額を減らし、月々の家計の負担を軽くする方法

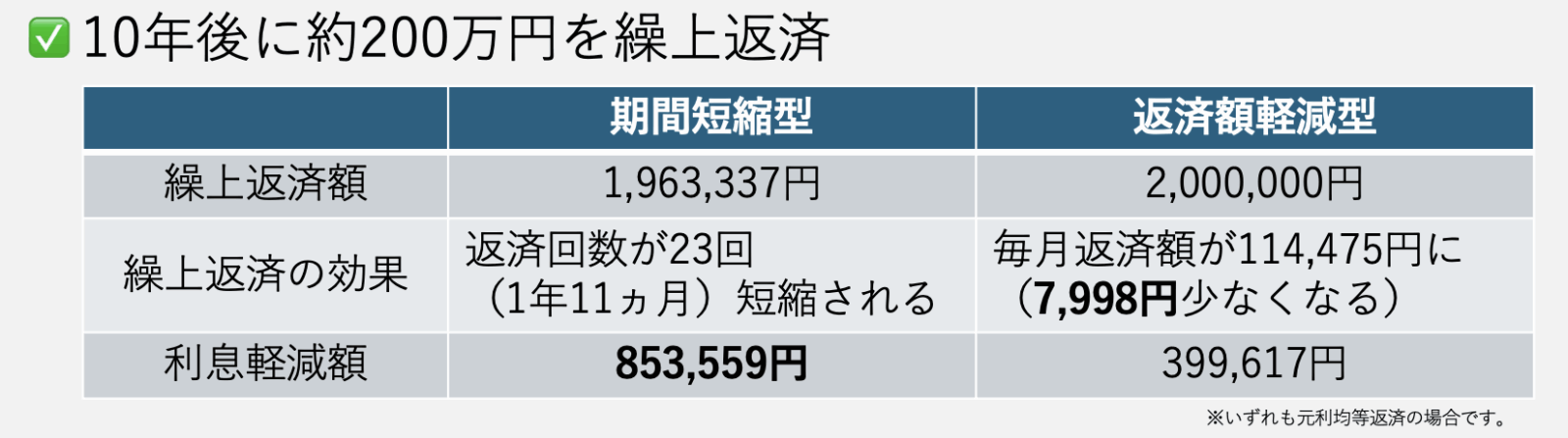

たとえば、借入額4,000万円・金利1.5%・返済期間35年・元利金等返済のローンで、返済開始から10年後に200万円を繰上返済するケースでは、

「期間短縮型」では、返済期間を約2年短縮し、利息も約85万円減らすことができます。

「返済額軽減型」では、残りの返済期間25年間の毎月返済額を8,000円減らすことができ、利息も約40万円減らすことができます。

また、利息軽減の効果には以下のような特徴があります。

- 早ければ早いほど効果が大きい

- 金利が高いほど効果が大きい

- 返済期間が長いほど効果が大きい

繰上返済は、金利上昇局面で長期的な家計防衛に有効な手段となります。

繰上返済の注意点

一方で、繰上返済にはいくつかの注意点があります。

1. 団体信用生命保険(団信)の期間短縮

団体信用生命保険、いわゆる「団信」とは、住宅ローン契約者が死亡した際や・高度障害になった際に、住宅ローンの残債が完済される保険です。

期間短縮型で繰上返済をすると、団信の保障期間も短くなるため、もしもの保障が早く終了する点に注意が必要です。

2. 住宅ローン控除の減少

住宅ローン控除は、年末の住宅ローン残高の0.7%が最長13年間、所得税・住民税から控除される制度です。

繰上返済でローン残高が減ると、控除額も減少します。

たとえば、年末残高が4,000万円の場合には控除額が28万円となりますが、200万円繰上返済すると残高が3,800万円になり、控除額は26.6万円になってしまいます。

3. 手元資金が減るリスク

そもそも、生活資金や予備費を圧迫するほどの繰上返済は危険です。

また、繰上返済の資金を運用に回した場合のリターンと比較することも大切です。

たとえば、200万円を年3%で25年運用すれば、元利合計は約376万円(税引き後)となり、約176万円増やすことができます。

資産運用での利益と繰上返済での利息軽減額を比較して判断することも必要です。

繰上返済は生活資金や運用機会とのバランスを取りながら、ライフプランに合わせて判断することが重要です。

金利上昇局面での「借り換え」

そもそも通常、住宅ローンの借り換えは、現在よりも低い金利の住宅ローンに借り換えて、総返済額や毎月返済額を減らすためのものです。

とはいえ、金利上昇局面では、変動金利型から固定金利型への「借り換え」も選択肢のひとつとなります。

変動金利型のままだと、金利上昇の不安がつきまといますが、固定金利型に借り換えることで、その不安が解消されるからです。

借り換えの注意点

- 新たな住宅ローンを契約することになるので、あらためて諸費用がかかる

諸費用:事務手数料、保証料、印紙代、登記費用などで数十万円 - あらためて審査がある

収入や勤務先の状況によっては承認されないことも - 金利の動向

金利が一転、低下してしまうと「借り換え」しなければよかったと後悔することに

シミュレーションの例

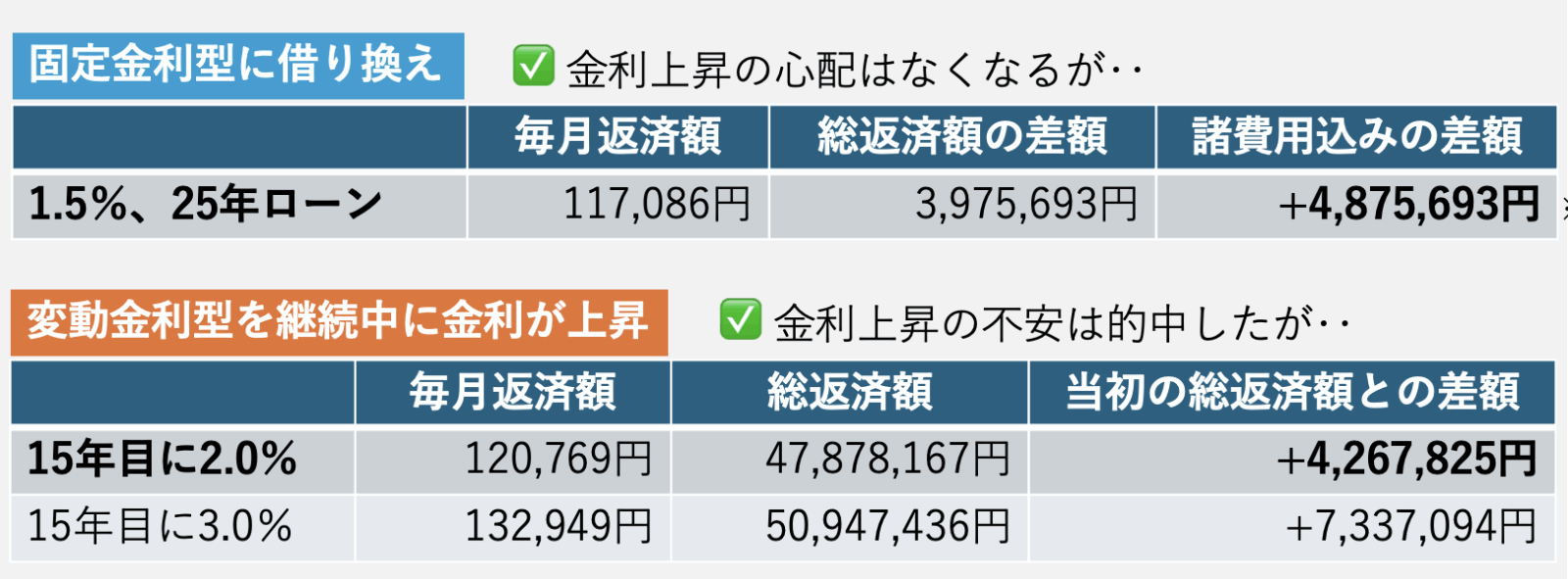

借入額4,000万円・変動金利0.5%・返済期間35年・元利金等返済のケースです。

毎月返済額は103,834円、総返済額は43,610,342円で、返済開始から10年後(ローン残高2,930万円)に借り換えをする場合と、そのまま契約を続けたものの金利が上昇した場合をシミュレーションしてみます。

固定金利型(金利1.5%、25年)に借り換えた場合、諸費用を90万円と想定すると、当初の総返済額と比べて480万円以上負担が増ますことになります。

一方、変動金利型を借り続けたものの、金利が2%に上昇した場合には約420万円の負担増、3%になると約730万円の負担増となります。

つまり、借り換えにあたっては、借り換える住宅ローンの金利と、借り続ける場合の金利上昇を詳細に比較することが不可欠となります。

借り換えは、将来のライフプランを踏まえた入念なシミュレーションが大切なことがわかります。

まとめ

住宅ローンの金利上昇局面では、繰上返済にも借り換えにもそれぞれメリットとデメリットがあります。

「どちらが絶対に正しい」という答えはなく、家計の状況・ライフプラン・ローン残高・金利タイプなどによって「最適解」は変わります。

大切なのは、入念なシミュレーションと慎重な検討で、総合的に判断するということです。

金利が気になる今だからこそ、住宅ローンとの賢い付き合い方が求められています。