相続対策としての不動産小口化商品は終わるのか?

「不動産小口化商品は、相続対策に有効です」

ここ数年、こうした説明を受けた方も多いのではないでしょうか。

・都心の高額不動産に小口で投資でき、管理の手間もかからない。

・しかも相続時には評価額が下がり、相続税の圧縮につながる。

そうした説明とともに、不動産小口化商品は「相続対策の商品」として広く知られるようになりました。

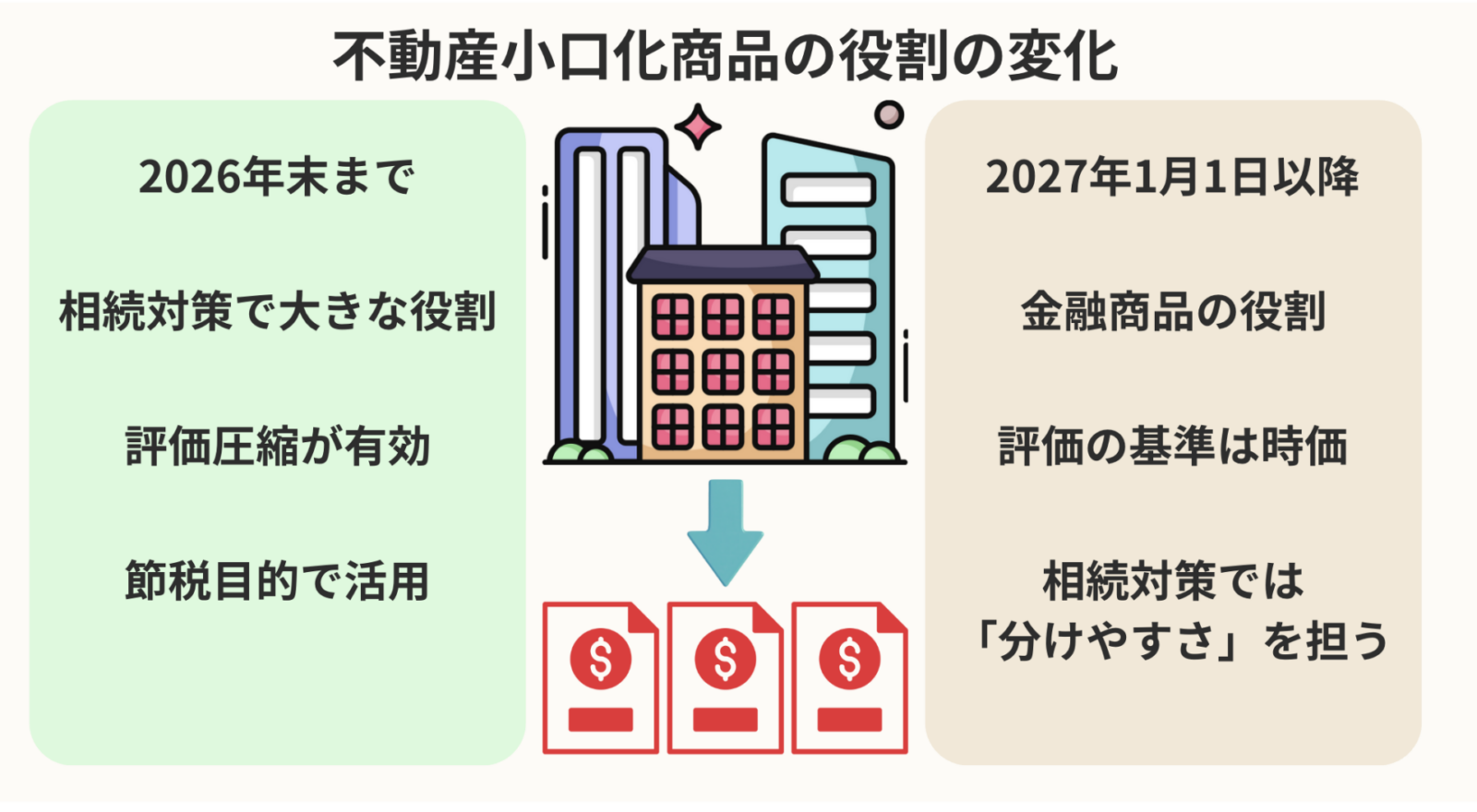

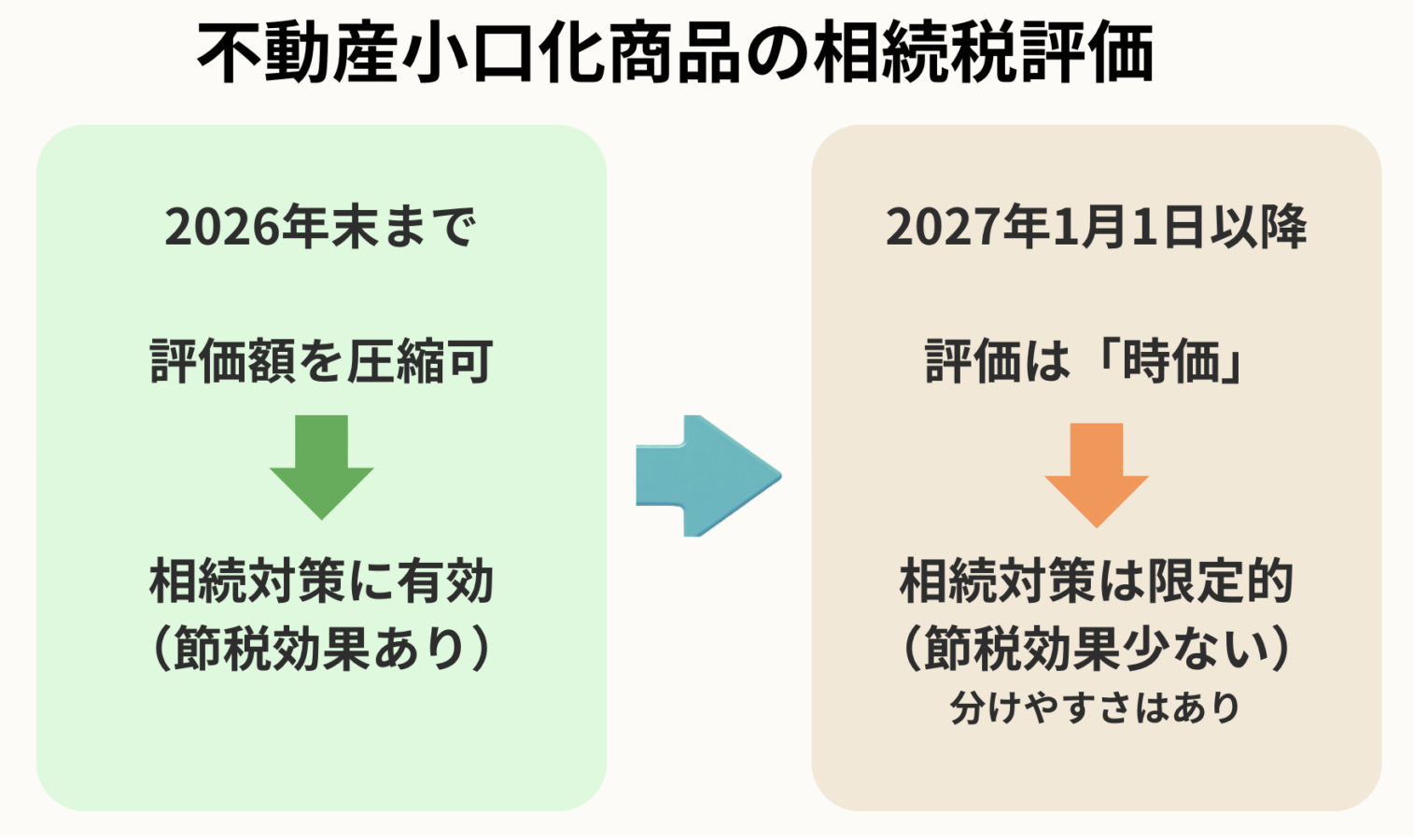

しかし、2026年度(令和8年度)の税制改正をきっかけに、この前提は大きく揺らいでいます。改正のポイントは、不動産小口化商品の評価の基準が見直されること。これまで評価圧縮の根拠となってきた仕組みが見直され、評価は「時価」を基準とすることになります。

では、この改正によって、不動産小口化商品は本当に「相続対策として使えなくなる」のでしょうか。

このコラムでは、

・なぜ不動産小口化商品が相続対策として使われてきたのか

・2026年度税制改正で何が変わり、何が変わらないのか

・相続対策として、今後どのように位置づけるべきか

を、制度の整理を中心に、わかりやすく解説します。「節税になる・ならない」という二択ではなく、「相続全体の中で、どんな役割を担えるのか」。その視点で考える材料となることを目指します。

不動産小口化商品が相続対策として注目された理由

不動産小口化商品は、もともと相続対策を主な目的として生まれた商品ではありません。

複数の投資家から資金を集め、都心のオフィスビルや商業施設、賃貸マンションなどを取得・運用し、その収益を分配する。仕組みとしては、不動産投資を小口化した金融商品という位置づけです。

それでも近年、「相続対策の商品」として注目を集めるようになった背景には、相続税評価の仕組みがあります。

不動産小口化商品の基本的な仕組み

不動産小口化商品では、ひとつの不動産を信託受益権などの形で分割し、1口数百万円程度から投資できるように設計されています。

→仕組みについての関連コラム「『不動産小口化商品』の相続リスク」

現物不動産を直接所有する場合と異なり、物件の管理や賃貸業務は事業者が担い、投資家は出資割合に応じて分配金を受け取る仕組みです。

このため、

・高額な不動産を単独で購入する必要がない

・管理の手間がかからない

・複数の商品に分散投資しやすい

といった点が評価され、投資商品として一定の市場を形成してきました。

相続対策として使われてきた最大の理由

こうした商品が相続対策として注目されるようになった最大の理由は、相続税評価額が実勢価格よりも低く算定される仕組みにありました。

不動産の相続税評価は、原則として次の基準で行われます。

・土地:路線価

・建物:固定資産税評価額

これらの評価額は、市場で実際に取引される価格(時価)よりも低く設定されているのが一般的です。不動産小口化商品も、相続税評価の場面では「不動産」として扱われるため、購入時の価格と比べて、相続税評価額が大きく下がる特徴がありました。

たとえば、土地部分は路線価をもとに時価のおおむね8割程度、建物部分は固定資産税評価額をもとに時価の6割前後で評価されるのが一般的です。このため、土地と建物を合わせた全体の評価額が、実勢価格よりも大きく圧縮される構造になっていました。

とくに、路線価と実勢価格の乖離が大きいエリアや、建物割合が高い物件では、取得価額に対して相続税評価額が2割程度にまで下がると説明される商品も見られました。中には「買った瞬間に評価が下がる相続対策」といった言い方で紹介されることも少なくありませんでした。

この評価の仕組みを前提にすると、現金で相続するよりも、不動産小口化商品に組み替えた方が相続税評価額を抑えられる。その結果、相続税の負担を軽減できたというわけです。

「手軽さ」も相続対策ニーズと相性が良かった

もうひとつ見逃せないのは、手軽さです。

現物不動産を使った相続対策では、「どの物件を買うか」「誰が管理するか」「将来どう処分するか」といった検討事項が多く、専門家の関与も欠かせません。

一方、不動産小口化商品は、商品設計や運用、管理の大部分を運営事業者に任せることができます。

「相続対策はしたいが、不動産を直接持つのは大変そうだ」そう感じている人にとって、不動産小口化商品は不動産を使った相続対策を、簡略化した選択肢として受け止められてきた面もありました。

こうして、不動産小口化商品は、

・評価額が下がる

・管理の手間が少ない

・分散投資しやすい(分けやすい)

という特徴を背景に、「相続対策に使える商品」として広く知られる存在になっていきました。

税制改正で評価の前提はどう変わるのか

不動産小口化商品が相続対策として成立してきた背景には、「不動産は相続税評価が時価より低くなる」という前提がありました。

2026年度の税制改正は、その前提そのものを見直す内容になっています。

評価額の基準が「時価」になる

今回の税制改正で示された方向性は、不動産小口化商品の相続税評価について、通常の取引価額、いわゆる時価を基準とするというものです。この評価の見直しは2027年1月1日から適用されます。

→「令和8年度税制改正大綱」(自由民主党・日本維新の会、2025年12月19日、82ページ参照)

これまで不動産小口化商品は、任意組合型や信託受益権という形をとっていても、実質的には不動産として扱われ、土地は路線価、建物は固定資産税評価額をもとに評価されてきました。その結果、実勢価格との乖離が生じ、相続税評価額が大きく圧縮されるケースがありました。

改正後は、この評価方法が見直され、相続時点における通常の取引価額を基準に評価されます。その結果として、従来期待されていた評価圧縮が前提として成り立たなくなることになります。

なぜ評価方法の見直しが行われるのか

この見直しは、不動産小口化商品だけを狙い撃ちにしたものではありません。背景にあるのは、不動産を使った過度な節税の是正という、より大きな流れです。

近年、いわゆる「タワーマンション節税」に代表されるように、時価と相続税評価額の乖離を利用した相続対策が問題視されてきました。実態としては高額な資産であるにもかかわらず、相続税評価額が大きく下がることで、税負担が不公平になる。こうした状況を是正するため、評価の実態化が進められています。

→タワマン節税についての関連コラム「マンション相続 『想定外』の落とし穴」

不動産小口化商品についても、形式的には不動産でありながら、評価方法によって大きな節税効果が生じていた点は同じ構造です。今回の改正は、こうした評価の歪みを整理し、実際の経済価値に近い形で課税するという考え方を明確にしたものと見ることができます。

改正によって何が「できなくなる」のか

この評価方法の見直しによって、2027年1月1日以降は、不動産小口化商品を購入することで自動的に相続税評価額を大きく下げるといった使い方は、期待できなくなります。

言い換えれば、相続税評価額の圧縮を主な目的として商品を選ぶ、という前提が崩れることになります。もっとも、ここで注意したいのは、「不動産小口化商品が否定された」わけではない、という点です。

否定されたのは、評価の仕組みを前提とした節税の考え方であって、商品そのものの存在価値ではありません。評価の前提が変わった以上、相続対策としての役割については、あらためて整理し直す必要があります。

相続対策としての役割はどう変わるのか

相続対策における不動産小口化商品の役割が、完全に失われるわけではありません。評価メリットは薄れるものの、分けやすさという機能は引き続き残ります。

不動産小口化商品は口数単位での分割が可能で、相続人ごとの取得割合を調整しやすいという特徴があります。このため、不動産小口化商品は、相続税の負担を減らすための主役から、相続時の分割や整理を補助する選択肢へと、その位置づけが変わると考えるのが現実的です。

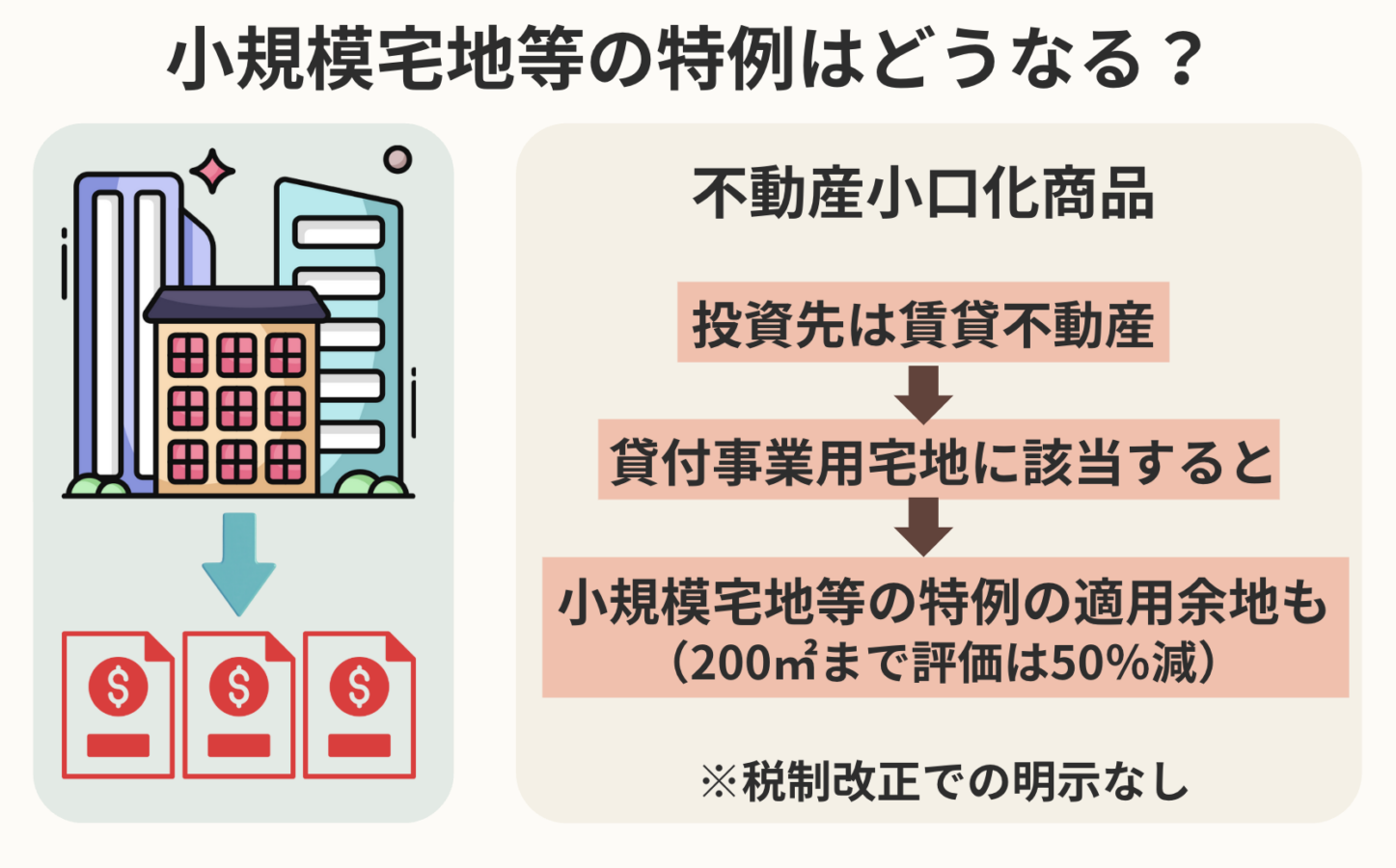

小規模宅地等の特例は引き続き使えるのか

不動産小口化商品を相続対策として考えるうえで、もうひとつ整理しておきたいのが、「小規模宅地等の特例」が引き続き適用されるのかという点です。

→関連コラム「小規模宅地等の特例 失敗しない『使い方』」

今回の税制改正では、不動産小口化商品の相続税評価について、時価を基準とすることが示されました。一方で、小規模宅地等の特例については、税制改正大綱の中で明示的な言及はされていません。この点は、実務上も判断が分かれている論点です。

貸付事業用宅地としての整理

小規模宅地等の特例にはいくつかの類型がありますが、不動産小口化商品との関係で対象となるのは、貸付事業用宅地等の区分です。

貸付事業用宅地等に該当する場合、一定の要件を満たせば、200㎡まで評価額を50%減額する特例が適用されます。

相続対策の対象となる不動産小口化商品は、実態として賃貸事業を行っている不動産なので、これまでも「貸付事業用の不動産に基づく権利」と整理されていました。

税制改正と特例の関係はどう考えられるか

今回の評価方法の見直しは、相続税評価の算定方法を見直すものであり、小規模宅地等の特例を定めている規定とは、法的な根拠が異なります。そのため、この特例そのものが直ちに否定されるわけではないという見方も、現時点では成り立ちます。

もっとも、税制改正大綱で明確に触れられていない以上、今後の通達や個別の解釈、実務運用を注視する必要があります。

※適用可否は商品内容や相続の状況によって異なります。

まとめ

2026年の税制改正によって、不動産小口化商品をめぐる前提は大きく変わりました。

相続税評価が時価を基準とする方向に整理されたことで、評価圧縮を主目的とした相続対策としての役割は、事実上終わったと見るのが現実的です。

一方で、不動産小口化商品そのものが否定されたわけではありません。金融商品としての性質や、相続時に分けやすいという機能は従来どおり残ります。

また、小規模宅地等の特例についても、貸付事業用としての適用余地が完全に否定されたわけではなく、今後も相続対策機能が残る可能性はあります。

重要なのは、不動産小口化商品を、資産の評価を下げるための手段としてではなく、資産の一部をどう構成し、相続時にどう整理するか。その中で、この商品にどの役割を担わせるのかといった考え方です。

制度が変わった今だからこそ、不動産小口化商品は冷静に位置づけをし直す対象になったと言えるでしょう。