相続の前に知っておきたい 底地と借地権の評価

「底地」と「借地権」という言葉を聞いたことはあっても、実際にそれが自分に関係してくると戸惑ってしまう方は少なくありません。

とくに不動産の相続や売買といったタイミングでは、「この土地は誰の土地?」「どれくらいの価値があるの?」といった疑問が一気に押し寄せてきます。

「底地」や「借地権」が絡む物件は、所有者と使用者の関係が複雑です。また相続税の計算や将来の売却・整理の場面では、その「権利のかたち」が大きな影響を及ぼすことも少なくありません。

今回は、底地と借地権の基本的な仕組みから、相続時の評価方法、そして円滑な引き継ぎ・活用のためのヒントまでを、わかりやすく解説していきます。

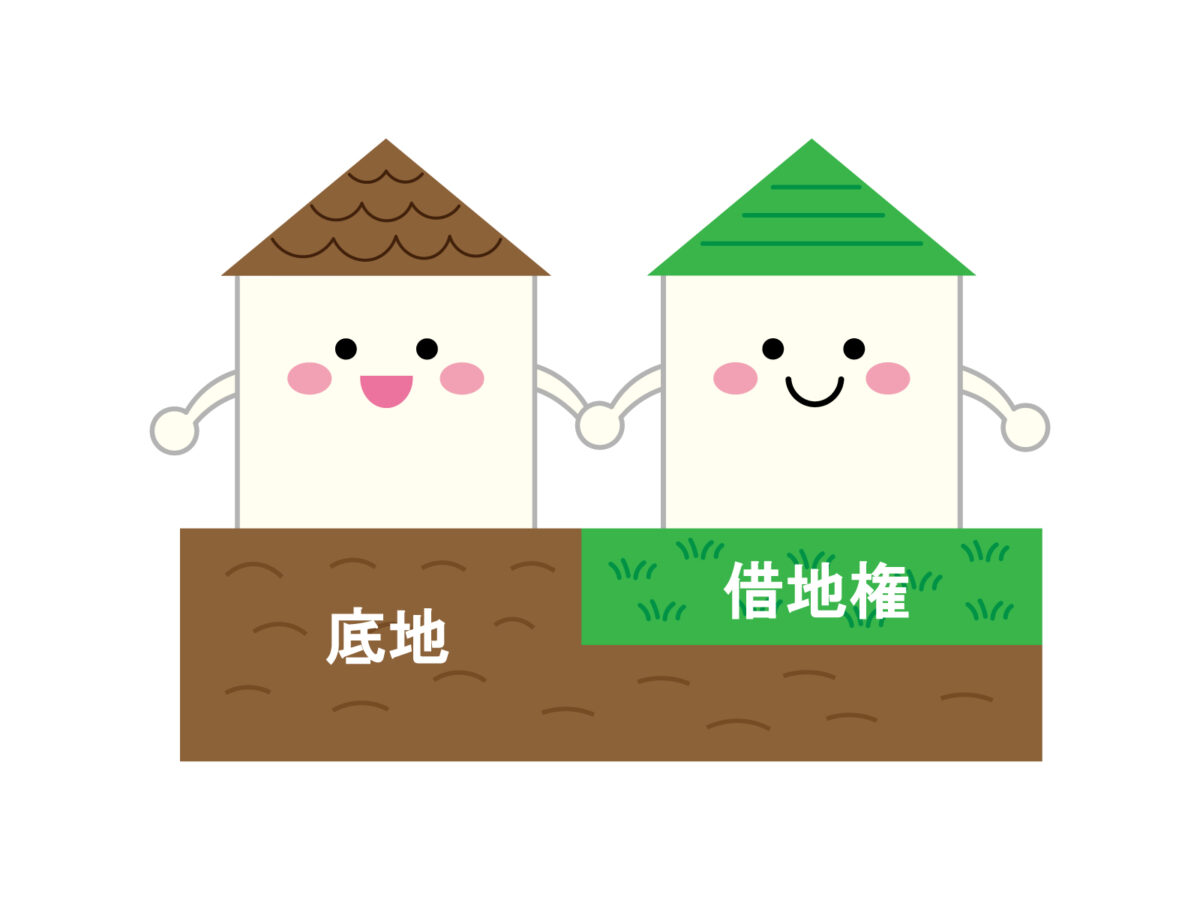

「底地」とは、「借地権」とは

「借地権」とは、簡単にいうと他人の土地を借りて建物を建てる権利のことです。

一方、「底地」とは、その借地にあたる土地の所有権のことです。

つまり、同じ場所に「土地を借りて建物を所有する人(借地人)」と「土地を所有する人(地主)」が存在する関係が、底地と借地の関係です。

こうした借地権付きの土地は、全国的には減少傾向にあるものの、都市部の古い住宅街にはいまだに多く存在します。

昔ながらの「地主と借地人」の関係が、代を重ねて続いてきた結果、今も多くの底地・借地関係が残っているのです。

→関連コラム「借地権の相続はたいへんって本当?」

相続や売買で起きる混乱とトラブル

底地や借地権を相続した方がまず戸惑うのは、「これは一体いくらの価値があるのか?」という点です。

また、このような課題やトラブルが起きやすいといえます。

⚫︎ 相続税の申告で困った:路線価で借地権割合はわかったが、どう使うのかわからない

⚫︎ 売ろうと思ったがなかなか売れない:底地や借地権は流動性が低い

⚫︎ 地代が未納になっている:底地を相続したが地代の支払い状況がよくわからない

⚫︎ 相続で共有になった:他の相続人と話がまとまらず、売却したくてもできない

権利関係が複雑なため、このように相続人や所有者の間でトラブルが起きやすいのが底地・借地の特徴です。

相続税評価の仕組みと実勢価格

土地の価格は、相続税を計算する際には、主に路線価を使って相続税評価額を求めます(路線価方式)。

そして、相続税評価額は市場で取引される価格(実勢価格)の8割程度になるよう設計されているため、実勢価格とは大きなギャップがあります。

相続税評価額は、路線価図に示された路線価(道路に表示されている数字、千円単位)に、土地の面積をかけて、さらに補正率をかけると求めることができます。

ただ補正率はかなり細かいので、路線価に土地面積をかけた概算値でも、おおまかな金額は知ることができます。

『相続税評価額=路線価×土地の面積(×補正率)』

この相続税評価額に借地権割合をかけたものが、「借地権の評価額」です。そして、相続税評価額から借地権の評価額を引いたものが「底地の評価額」となります。

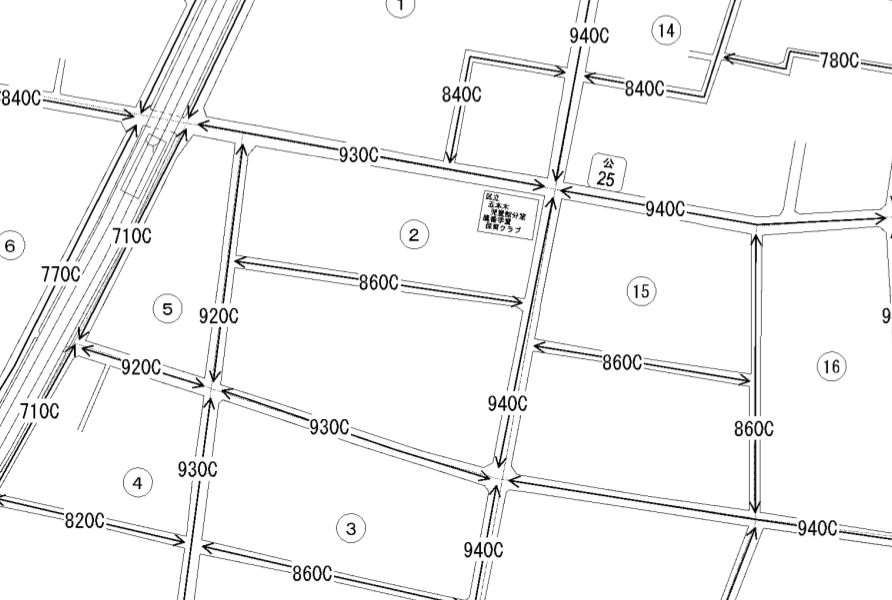

借地権割合は、「路線価図」の路線価のうしろに表示されているアルファベットで判断することができます。

→国税庁「路線価図」

この例では、930、860などの数字が千円単位で示した路線価で、その後ろの「C」が借地権割合になります。

借地権割合はアルファベットの「A」が90%で、以下、「B」が80%、この例の「C」が70%と10%ずつ低くなっていき、「G」の30%まであります。

多くのエリアでは60%か70%が一般的です。

たとえば、ある土地の路線価が100千円(=10万円)で、土地の面積が100㎡、借地権割合がC(=70%)だった場合:

⚫︎ 相続税評価額の概算値=10万円×100㎡=1,000万円

⚫︎ 借地権の評価額=1,000万円×70%=700万円

⚫︎ 底地の評価額=1,000万円-700万円=300万円

ただし、この評価額がそのまま売却価格(実勢価格)になるとは限りません。

たとえば、底地は「借地権者に買ってもらう以外に使い道がない」などの理由から、実勢価格では評価額よりもさらに低くなることもあります。

底地と借地の相続で起こること

底地や借地を相続した際に、起こり得る例を挙げます。

底地を相続したAさん

Aさんは、底地(借地人が建物を所有している土地)を相続しました。

底地を処分しようと、Aさんは売却を考えます。

路線価評価では300万円でしたが、借地人は「買い取るつもりはない」と言い、

さらに第三者への売却も難しく、結局、年30万円の地代収入のみという状況に。

年17万円の固定資産税はもちろんAさんが支払わなければなりません。

→ 資産としては評価されるのに、現金化できない「動かしづらい不動産」となってしまいました。

借地権を相続したBさん

Bさんは、土地が借地権の建物を相続しました。

借地権割合は70%、評価額は700万円でしたが、土地を所有していないため、

建て替えや売却に制限があり、結局、建物は老朽化したまま放置することに。

→ 地代を支払い続けるだけで、活用も処分もできない状態になってしまいました。

底地や借地権を「資産」に変えるには

では、底地や借地権を相続した場合、どのような選択肢があるのでしょうか?

✔️ 底地と借地権を一括売却

底地と借地を合わせて売却することで、流動性が一気に高まります。資産価値も高まる可能性があります。

それぞれの権利をまとめて一つの不動産にすることで、第三者への売却や有効活用も見えてきます。

近年は不動産会社や専門家が間に入り、地主と借地人が共同で一括売却するケースも増えています。

地主と借地人との交渉がカギとなります。

✔️ 借地権者が底地を買い取る

借地人に資金的な余裕があるなら、底地の買い取り交渉が現実的です。

✔️ 相続で共有しないようにする

底地や借地の共有は、ますます運用を難しくします。

遺言や生前対策で、共有を避けた分割の工夫をしておくことが重要です。

| 主な課題 | 考えられる対策 |

| 売却できない | 地主と借地人が共同売却 |

| 地代の収入が少ない | 借地人に買い取りの交渉 |

| 相続で共有になりそう | 遺言や生前贈与などで権利の整理 |

まとめ

底地や借地権は、そのままでは活用しづらい資産かもしれません。

しかし、正しい評価と対応をすれば、収益物件として活用したり、売却でまとまった資金に変えることも可能です。

とくに相続の場面では、「評価額と実際の価値」が大きくズレることもあるため、専門家のアドバイスが欠かせません。

「ややこしい土地」こそ、動かせば「価値」を生む

まずは一歩踏み出して、底地・借地の棚卸しから始めてみてはいかがでしょうか?