相続した実家に住宅ローンが残っていたら

「団信」に落とし穴が‥

「団信に入っていたはずなのに、なぜ住宅ローンが残っているの?」

実家の相続後に、住宅ローンの返済を求める通知書が届いて驚くことがあります。

多くの人が「住宅ローンは団体信用生命保険(団信)でなくなるもの」と思っています。

ところが、その「安心」が、思わぬ誤算を生むこともあるのです。

今回は、団信の仕組みと「なぜ住宅ローンが残ってしまったのか」、そして相続後の対処法まで、わかりやすく解説していきます。

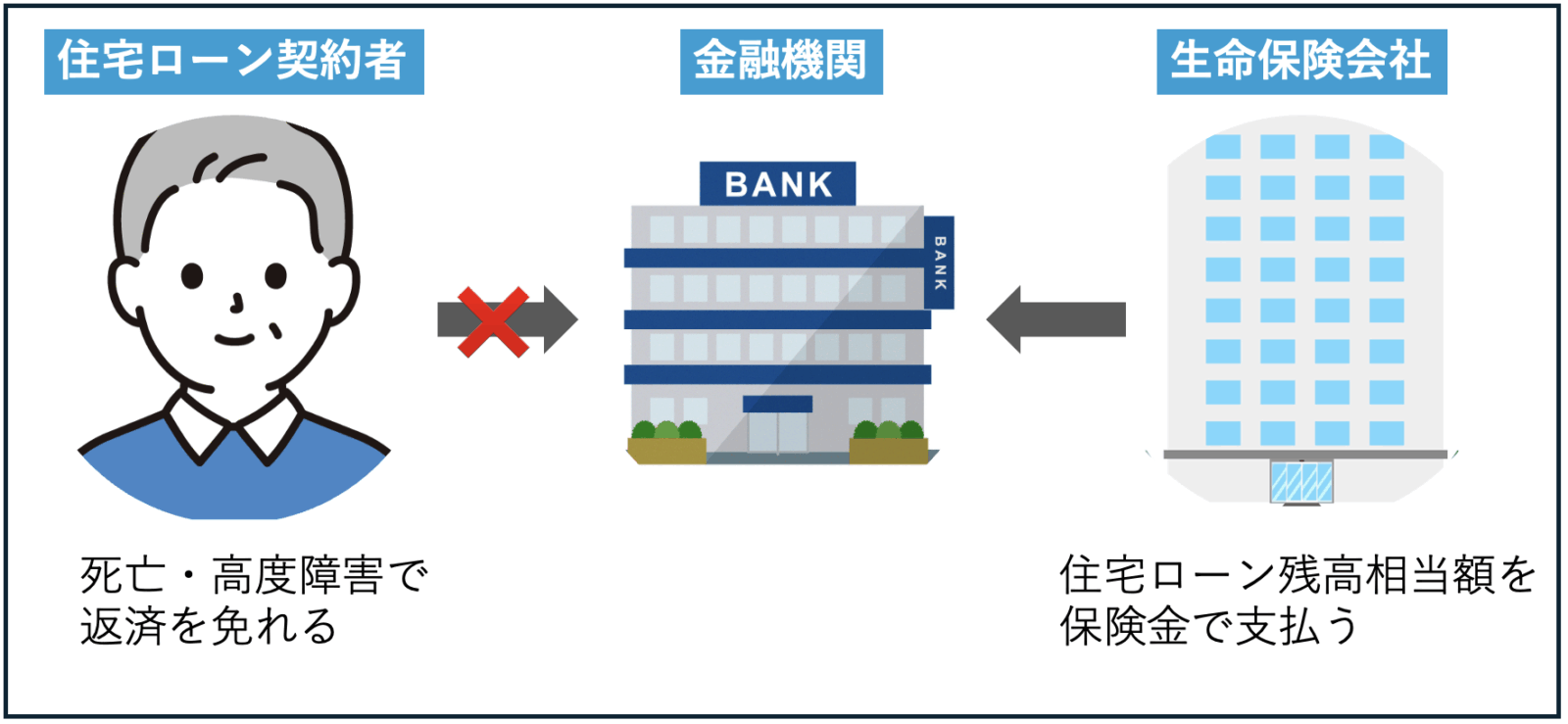

団体信用生命保険(団信)とは

団体信用生命保険、いわゆる「団信(だんしん)」とは、住宅ローンを借りた人が死亡または高度障害になった際に、保険会社から金融機関へ保険金が支払われ、その保険金で残っている住宅ローンを完済する生命保険です。

住宅ローンを貸し出す金融機関が契約者、住宅ローンを借り入れる人が被保険者となります。

また、高度障害とは、病気やけがで身体の一部の機能を失っている状態のことで、たとえば両目の失明や両腕の切断などの状態になってしまうことです。詳細は保険の約款で定められます。

ほぼすべての民間金融機関の住宅ローンで、団信への加入が契約での必要条件になっていて、保険料は住宅ローンの金利に含まれています。

このことから、住宅ローンを借り入れている人に万が一のことがあっても、「残された家族に住宅ローンは残らない」と思っている人がほとんどです。

ところが現実には、「団信に入っていなかった」「団信が使えなかった」というケースが、意外とあるようです。

なぜ「団信」に未加入なのか

加入していることがほとんどだと考えられている「団信」ですが、以下のようなケースでは、未加入、または住宅ローンが残るという事態が発生します。

1. 加入が任意でそもそも加入していなかった

たとえば、「フラット35」では、団信は原則加入。つまり必須ではなく加入は任意です。

「フラット35」とは民間金融機関と住宅金融支援機構が提携して提供する全期間固定金利の住宅ローンです。

団信への加入が任意なので、「少しでも返済額を抑えたい」などの理由で、団信をつけなかったケースがあります。

2. 団信に入れなかった

団信の加入には、健康状態や年齢による条件があります。

持病や高齢などの理由で審査に通らず、団信の加入を希望していたにもかかわらず、未加入のままローンを組んでいたというケースもあります。

3. 2人で組んで片方だけが加入していた

ご夫婦などで組むペアローンや、親子2世代で組む親子ローンで団信に加入していたのが、どちらかお一人だけだったというケースです。

このケースで、加入していなかった人が亡くなると、その人のローンは残ってしまうことになります。

4. 保険金が支払われないケース

団信に加入していたとしても、事故や死亡の状況(自死など)が保険の免責事項に当てはまると、保険金が支払われず、住宅ローンが残ってしまうことがあります。

住宅ローンが残る実家を相続したら

住宅ローンが残っている実家を相続するということは、家という「資産」だけでなく、ローンという「負債」も「マイナスの財産」として、引き継ぐことになります。

金融機関から相続人全員に請求通知書が届く可能性があり、放置しているとローンの滞納によって金融機関が競売の手続きを進めることもありえます。

法定相続人に責任が発生する可能性は十分あるのです。

相続後の対処法は?

では、実際に住宅ローンが残っていたとき、相続人はどうすればよいのでしょうか?

以下のポイントを冷静に確認していきましょう。

1. 団信の有無を確認する

まずは住宅ローン契約の団信加入の有無をチェックします。

分からない場合は、住宅ローンを組んだ金融機関に問い合わせましょう。

2. 残債の確認

残っているローンの額を「残高証明書」などで把握します。

予想以上に残っていることもあるので要注意です。

3. 相続放棄を検討

残債額が大きくて負担が大きすぎる場合は、相続放棄という選択肢もあります。

ただし、相続放棄は、相続開始(相続開始を知った日の翌日)から3ヵ月以内に家庭裁判所への手続きが必要です。

また、相続放棄をする場合は、住宅ローンの残債だけ放棄することはできず、相続財産すべてを放棄することになるので、注意が必要です。

4. 売却による完済

相続した実家を売却して、残債を清算することも一つの手段となります。

相続人が実家に住むことがないような場合には選択肢となりそうです。

ただし、実家の不動産価値よりローンの残債が多い場合は、金融機関(債権者)との交渉が必要となるかもしれません。

5. 自分で引き継いで返済を続ける

今後その家に住むなど必要があるのであれば、相続人として住宅ローンを相続して返済することを考えます。

ローンをどのような形で返済するのか、たとえば借り換えるなどの方法も含めて、金融機関と相談しましょう。

住宅ローン付き相続の備え

相続は事前の準備や備えがなにより大切です。

親御さんがご健在のうちに、次の3つを確認しておくと安心です。

・どこの金融機関で住宅ローンを借りているか

・団信に加入しているか

・ローンはどの程度残っているか

まとめ

「団信」に入っているから安心と思っていたら、実は未加入だった‥

そんな「まさか」を防ぐためにも「確認」が大切です。

そして万が一のときに、冷静に対応できる知識と選択肢を持っておきましょう。

<用語集>

参考:「遺言書の相続人が先に死亡した時はどうなる?対処法や代襲相続を解説」 【大阪の相続相談】相続手続・遺言書作成「北大阪相続遺言相談窓口」