小規模宅地等の特例 失敗しない「使い方」

相続の話をしていると、「小規模宅地等の特例は使った方がいい」とアドバイスされることがあります。

たしかに、この特例は相続税の負担を大きく抑えられる心強い制度です。自宅やアパートなどの土地について、相続税評価額を大幅に減らせる制度だからです。ただ「とりあえず使えばよい」というものではありません。

この特例は、その土地が誰の暮らしに結びついていたのか、そして相続のあと誰がどのように引き継ぐのか、といった、家族の生活の実態が判断に深く関わります。

この制度は、「その土地が誰の生活の中心だったのか」と、「相続後にその生活が続くのか」を前提に設計されています。

ですから、節税の数字だけで判断してしまうと、あとで「実態と合わずに特例が使えなかった」ということになりかねません。

大切なのは、この特例を「使う・使わない」ではなく、「どう使うか」を慎重に判断することです。

この記事では、小規模宅地等の特例を 無理なく・失敗なく使うための方法をわかりやすく整理していきます。「まずはここを確認すればいいんだ」というポイントを見つけられるのではないでしょうか。

第1章 「暮らしの実態」を見て判断される

小規模宅地等の特例は、「相続で家や土地を引き継いだ人が、過度な相続税負担で困らないようにするための制度」です。

たとえば、

- 親が住んでいた自宅の敷地

- 親が持っていた賃貸アパートの土地

- 店舗や工場など事業の拠点となる土地

こうした土地は、その家族にとって「生活や暮らしを支える場所」になっていると言えます。ところが、土地は資産価値が大きいため、相続税の評価額の計算でも大きな割合を占めます。

仮に、相続税を支払うために急いで家を売らなければならないとしたら、それはその家族にとって、あまりにも大きな喪失となります。そこで国は、生活や事業の継続性を守るために、土地の相続税評価額を大きく減らせる制度を作りました。

つまり、小規模宅地等の特例は、「暮らしを守る制度」とも言えます。だからこそ、制度の適用にあたっては暮らしの実態が詳しくチェックされることになります。

「同居」も「生計一」も、実態があるかで判断

小規模宅地等の特例の要件には、「同居していた」「生計を一にしていた」という表現がよく使われます。ここが「つまずきやすいポイント」です。

- 住民票が同じ住所 → 必ずしも「同居」とは限らない

- 扶養に入っている → 必ずしも「生活を共にしていた」とは言えない

たとえば、「郊外の戸建てで、お母さんは1階、長男夫婦は2階。玄関は別で、家計も別」のケース。

この場合、同じ家に住んでいても「同居」と認められない可能性があります。

一方、「週の半分は実家で過ごし、買い物・通院・生活費を一緒にしていた。ただし住民票は別住所だった」。

この場合は、「実態として同居だった」と判断されることもあります。

この制度のポイントは、「生活の実態」で判断されるということです。

第2章 「つまずき」は身近なところに

相続相談の現場で、この特例を巡るトラブルや失敗は珍しいことではありません。そしてその多くは、次のような「思い込み」が原因となっています。

「同居していたから大丈夫」の思い込み

たとえば、こんなご家庭。

- 親の家は郊外の戸建て

- 長男夫婦は2階に住み、生活リズムは別

- ただし、親の見守りはしっかりしてきた

家族の中では「一緒に住んでいた感覚」がある。でも、制度上は「完全分離型住宅」と扱われ、同居として認められないことがあります。

「家なき子なら使える」の思い込み

よく「持ち家がないから家なき子だ」と考えられがちですが、制度上はもっと繊細です。

- 過去にどこに住んでいたか

- いつ家を手放したのか

- 今の生活拠点はどこか

- その状態は一時的か、長期か

要件は細かく、「持ち家がない」だけでは、要件を満たさないことがあります。

「貸している土地は全部対象」の思い込み

小規模な貸駐車場や、たまたま貸していたスペースは、貸付事業として認められないことがあります。「貸してる」= 即対象、ではありません。収益性・継続性・事業性が問われます。

ここまでの話はすべて、制度は「生活の実態」を見るから起こっていることです。制度が難しいから失敗するのではなく、「思い込み」のまま手続きを進めようとしてしまうから失敗が起きてしまうと言えます。

だからこそ、相続が発生する前に、冷静に整理していくことにはとても大きな意味があります。

第3章 「減額の大きさ」ではなく「引き継ぎ方」で

小規模宅地等の特例は、適用できる土地の範囲と、減額の割合が決まっています。

具体的には、次のとおりです。

| 利用区分 | 上限面積 | 減額割合 | 適用例 |

| 特定居住用 | 330㎡ | 80%減 | 親が住んでいた自宅の敷地 |

| 特定事業用 | 400㎡ | 80%減 | 店舗・工場・自営業の拠点の用地 |

| 貸付事業用 | 200㎡ | 50%減 | アパート・駐車場など収益物件の用地 |

この表を見ると、「親の自宅に使うと効果が大きいな」と感じると思いますが、実は 特例を使う条件は細かく決まっています。

ここでは、特に注意すべきポイントを中心に整理します。

1. 自宅に使う場合:特定居住用宅地

自宅の土地に使える特例は、敷地 330㎡まで評価額を80%減らすことができます。効果が非常に大きい制度です。

ただし、適用できるのは次のようなケースに限られます。

- 同居していた相続人が、そのまま住み続ける場合

- 同居はしていなかったが「家なき子」の要件を満たす場合

ここで誤解が多いのが、「一時的に住民票を移せばいいのでは」という考え方です。実際には「生活の拠点がその家にあること」が重視されます。次のような条件が必要となります。

- 生活の実態

- 家計のつながり

- 相続後も住み続ける意思

「住むつもりがない人が相続する」場合は、特例が適用されないので注意が必要です。

2. 事業用の土地(店舗・工場など)に使う場合:特定事業用宅地

敷地400㎡まで評価額を80%減らすことができます。こちらは「事業を誰が引き継ぐか」が重要です。

亡くなった人ではなく、相続後に事業を行う人が評価の中心になります。

- 相続人が事業を継がない

- 実態として事業が続いていない

- 青色申告などの継続性がない

このような点があると、特例が使えないことがあります。

3. 賃貸アパートや駐車場に使う場合:貸付事業用宅地

敷地 200㎡まで評価額を50%減らすことができます。自宅に比べると減額率は小さくなりますが、アパートなどの敷地は評価額が大きいことが多いため、効果は十分大きいと言えます。

ただしこちらも、相続後に貸付事業を継続することが前提になります。つまり、相続してすぐに売却する予定だったり、管理を続ける意思や体制がない場合は、特例の適用が難しくなります。

また、法人に移す、家族名義で管理するなどの状況が絡むと、要件の判定により慎重さが求められます。

4. 資産の引き継ぎ方が前提の制度

ここまでを整理すると、この特例は「節税額の大きさ」で選ぶ制度ではなく、「相続後の暮らし方」 や 「資産の引き継ぎ方」が前提になる制度だということが見えてきます。

つまり、

- 自宅は、住み続ける人が引き継ぐのか

- アパートは、貸付を続けられる人が引き継ぐのか

この 「誰が引き継ぐか」の決め方が、特例の適用を左右します。

節税額の大きさだけを求めて、相続後の生活に無理があってはたいへんです。特例が適用される部分は特例を使い、そうでない部分は無理をしないといった考え方が大切になってきます。

第4章 特例の申告後は「やり直せない」

小規模宅地等の特例は、適用条件さえクリアすれば、「必要書類をそろえて申告すれば使える制度」のように思われがちです。

しかし、この制度にはもう一つ大事な特徴があります。それは、特例を「どの土地に・どの相続人」に使うかという判断は、相続税の申告時に「選択」するもので、その「選択」は原則として、あとから変更できないということです。

所得税などと同様、相続税にも「更正の請求」という制度があります。これは、申告した内容に誤りがあった場合に修正をすることができるというものです。

ただし、更正の請求で直すことができるのは、

- 評価額の計算間違い

- 数字の転記ミス

- 資料の反映漏れ

といった 「ミス・計算の誤り」 に限られます。

一方、小規模宅地等の特例では、別のパターンで申請した方が評価額が少なくなったと後から気づいたとしても、申請時の宅地の範囲や選び方が適法であれば、後から「更正の請求」で修正することはできないのです。

実際に起きやすい例としては、

- 申告後に税理士が変わって「別案なら数百万円安くできた」と判明

- 兄弟間で話し合いが進み、相続する人を入れ替えた方が自然だったと後から気づいた

- 不動産売却の見通しが変わり、別の特例の使い方の方がよかった

- 申請時よりも適用できる土地の範囲が大きいことに後から気づいた

このように、もっと良い選択肢が申告後に見つかることがあります。それでも、いったん適正に申告した後で、訂正することは原則できないのです。

ここが小規模宅地等の特例で見落とされがちなポイントです。

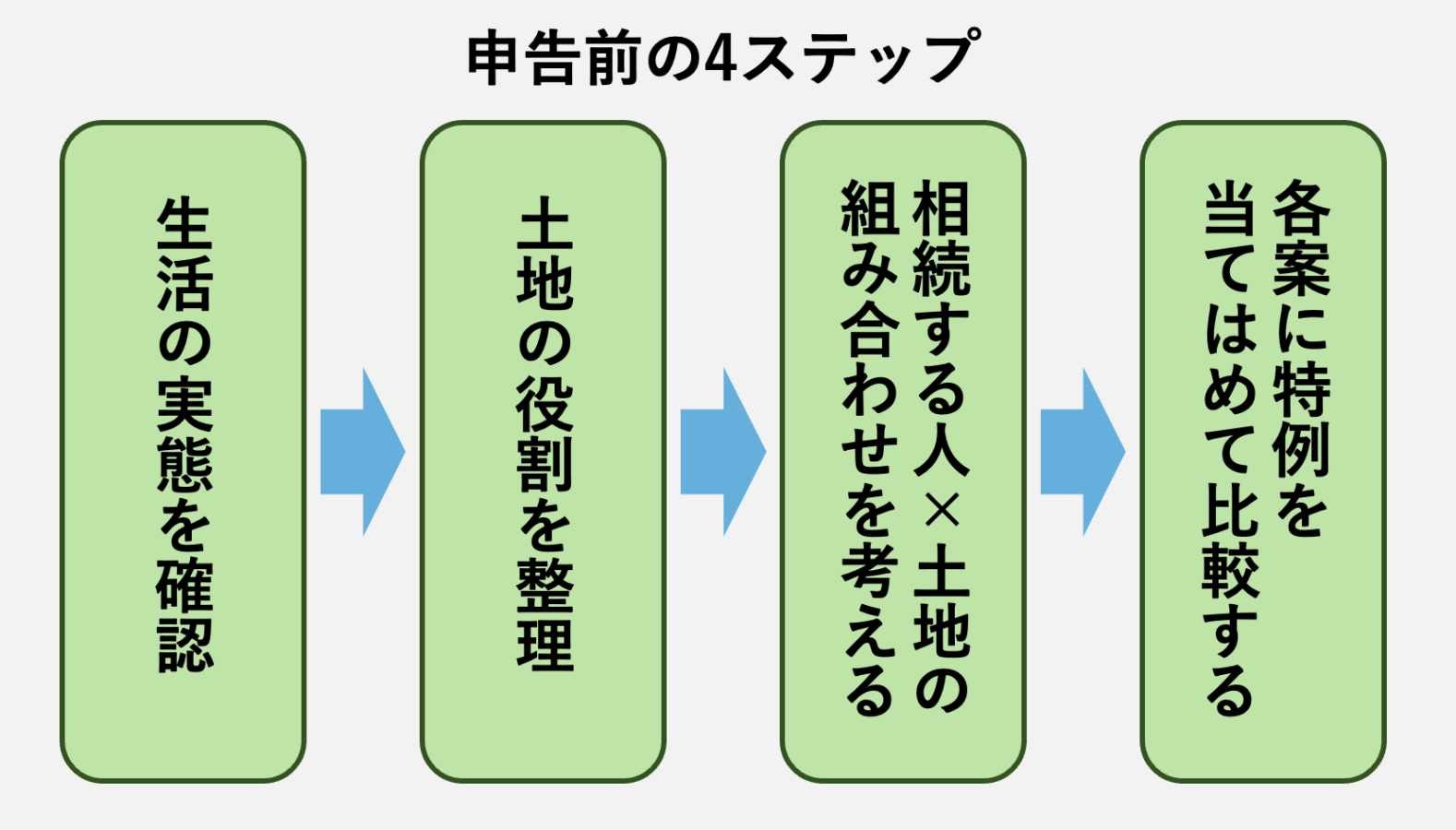

第5章 失敗しないための「申告前の整理」

では、どうすれば「後から気づいて後悔すること」を防げるのでしょうか。

それほど難しいことはありません。次の順番で考えるだけで整理することができます。

① 現在の暮らしと、相続後の暮らし方を確認する

- 誰がどこで生活しているか

- 今後もその暮らしが続くか

数字の前に、まずここが土台です。

② 各土地の「役割」を整理する

- 住む家

- 収益を生む不動産

- 将来の売却候補

- 維持が難しいもの

土地は「価値」だけでなく、「役割」も把握しましょう。

③ 「相続する人 × 土地」の組み合わせ

ここでどの相続人がどの土地を相続するのか考えます。

1つではなく、2〜3の案を作ることが大切です。

④ 各案に小規模宅地等の特例を当てはめてみる

ここでそれぞれの案に特例を当てはめてみます。特例が適用されそうか、適用される場合に節税額はどの程度か、といった点を比較します。

まとめ 節税は「目的」ではなく「結果」

小規模宅地等の特例は、相続税を大きく抑えられる制度です。それは間違いありません。

ただし、節税額だけを先に見てしまうと、相続した人が無理を抱える形になってしまうという本末転倒な結果にもなりかねません。

節税はもちろん大切です。でも節税は暮らしに無理のない形を選んだ結果として生まれるのだと考えたいものです。