実家相続の落とし穴 家なき子特例の明暗

実家の相続は、多くの方にとって初めての経験です。

「何から考えればいいのか分からない」「専門用語が難しい」

そう感じながら、不安を抱えている方も少なくありません。

「親の家は、できれば残したい。でも、自分はすでに別の家に住んでいる。」

相続のご相談を受けていると、こうした声をよく耳にします。

実家に戻る予定はないけれど、売らずに守りたい。兄弟姉妹と話し合いながら、何とか良い形を探したい。

そんな思いとは裏腹に、相続税の制度によって「残せる人」と「手放さざるを得ない人」に分かれてしまうケースがあります。

その分かれ道の一つが、小規模宅地等の特例の中の「家なき子特例」と呼ばれる制度です。しかも、この分かれ道は相続が始まってからではなく、生前の選択によってすでに決まっていることが少なくありません。

「家なき子特例」とは何か

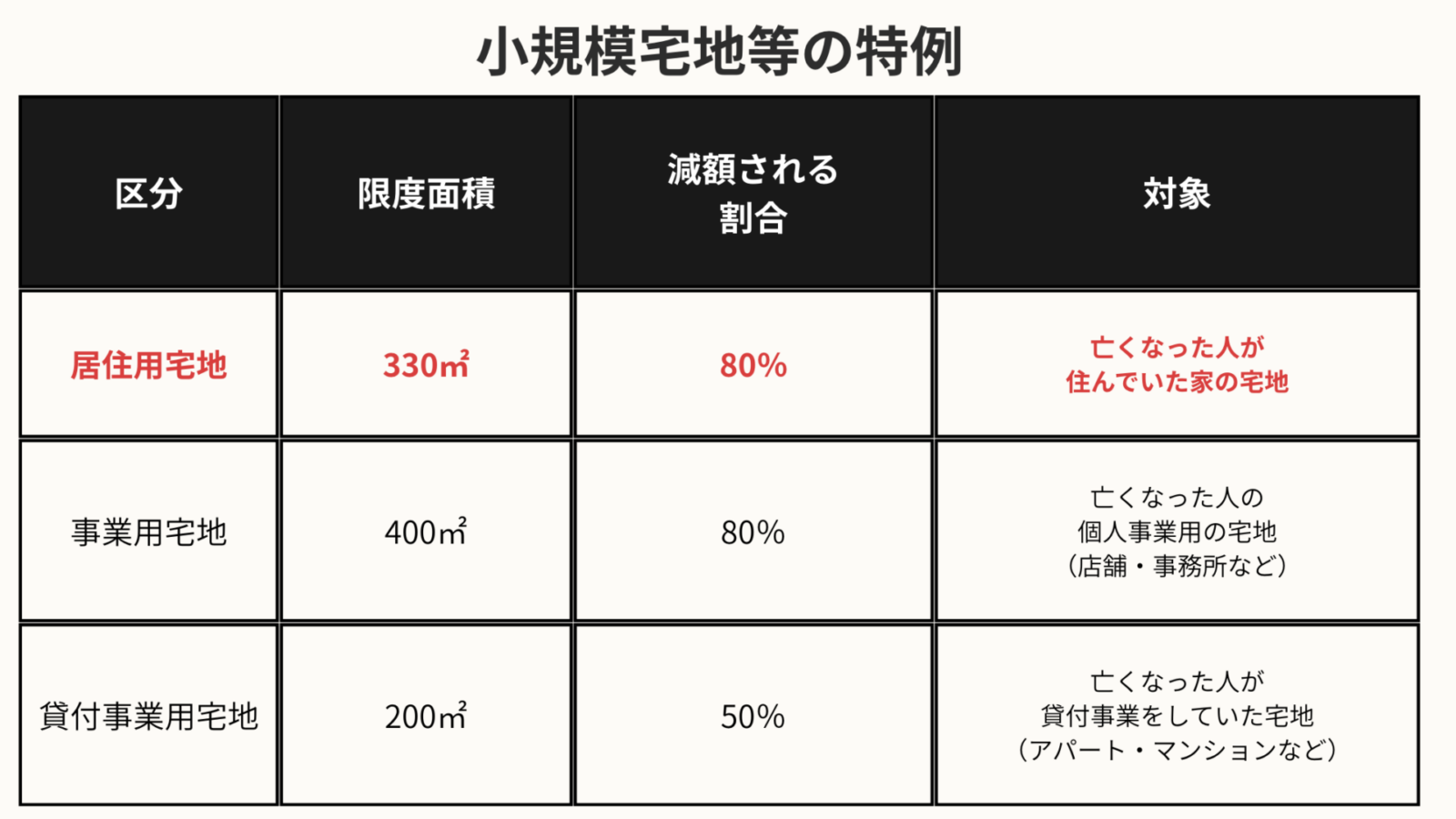

「家なき子特例」とは、相続税の評価額を算出する際に使われる「小規模宅地等の特例」の一つです。小規模宅地等の特例は、一定の条件を満たすことで、相続した実家の土地(居住用宅地:被相続人の自宅用地)の評価額を、330㎡まで80%下げることができるなどの制度です。

たとえば、評価額5,000万円の土地であれば、特例を使うことで評価額は80%減額され、1,000万円に圧縮されます。この差は、相続税額に換算すると、数百万円単位になるケースもあります。

本来、居住用宅地に適用される小規模宅地等の特例は、亡くなった親と同居していた配偶者や子が相続人となる場合を主な対象としていました。しかし、進学や就職、結婚などをきっかけに実家を離れて暮らす人が増えたことから、一定の条件を満たせば、別居していた子が相続人になる場合でも利用できる仕組みが整えられました。

その場合に、対象となる前提が、賃貸住まいなどで持ち家がない相続人なので、いわゆる「家なき子特例」と呼ばれています。

「同居していなかったから小規模宅地等の特例が使えない」と思い込んでいる方も少なくありませんが、実際には、条件次第で家なき子特例の対象になるケースがあります。

ただし、この特例は条件を一つでも外してしまうと使えなくなるという、非常にシビアな仕組みでもあるので注意が必要です。

しかも、その条件の多くは、相続が発生する直前ではなく、数年前からの生活状況や住まいの選択によって決まってしまいます。つまり、「知らなかった」「考えていなかった」ことが、大きな差を生んでしまうのです。

意外と厳しい3つの条件と落とし穴

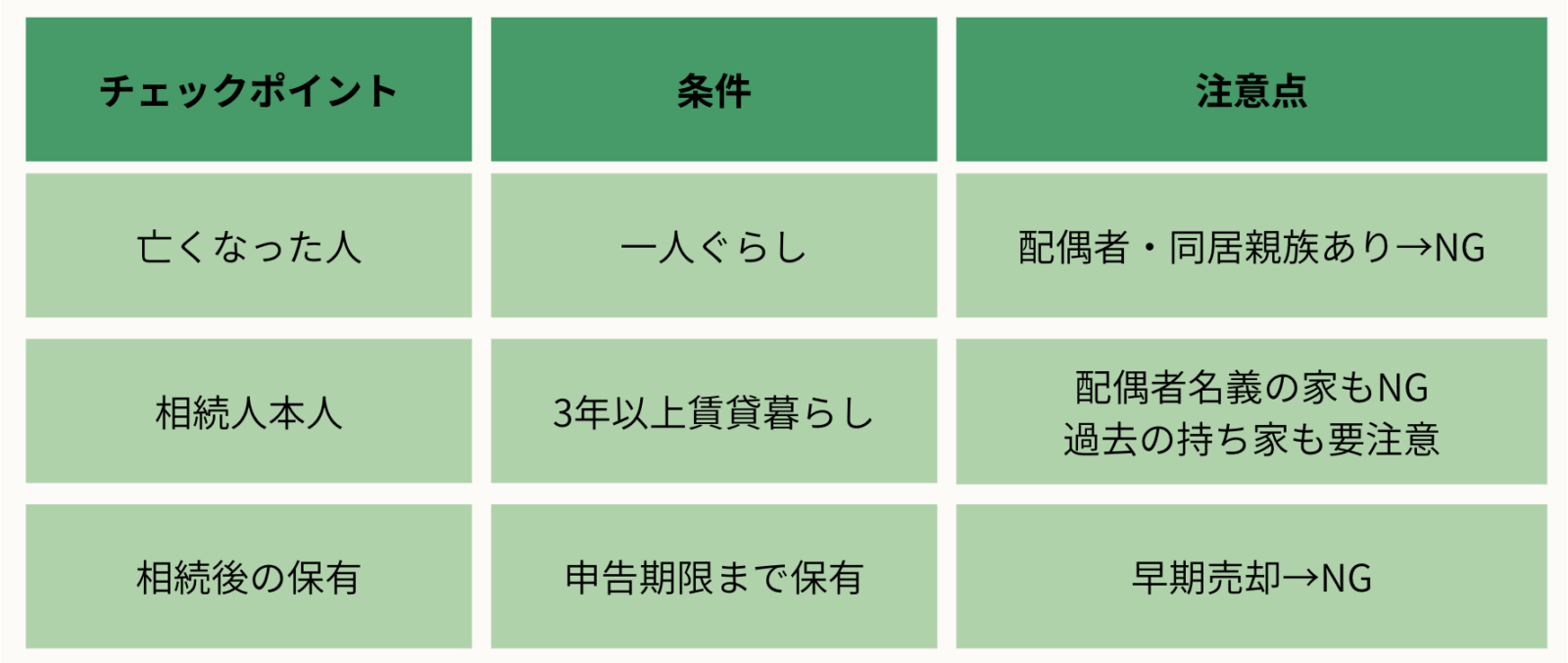

家なき子特例を利用するためには、いくつかの重要な条件をすべて満たす必要があります。

一つでも欠けると、この特例は使えません。

特に注意すべきなのが、次の3つです。

条件① 被相続人が一人暮らし

まず大前提として、被相続人(亡くなった人)が一人暮らしということです。つまり、配偶者や同居していた法定相続人がいないという状況です。

配偶者や同居親族がいる場合は、原則として家なき子特例の対象になりません。

条件② 3年ルールと過去の居住歴

次に重要なのが、「3年ルール」です。

相続開始前の3年間に、自分や配偶者、自分の3親等内の親族、自分が役員を務める会社が所有する住宅に住んでいないことが条件となります。つまり3年以上、「賃貸暮らし」だったことが条件となります。

たとえば、自分名義ではなくても、配偶者名義の住宅に住んでいた場合などは、「実質的に持ち家に住んでいた」と判断されてしまいます。

さらに、相続開始前の3年間に限らず、過去に自宅を所有していたり、配偶者や3親等内の親族の家に住んでいたりすると適用が難しくなります。

たとえば、家なき子特例を適用されるために、自宅を売却して賃貸暮らしの状況を形式的につくり、税逃れをするようなことを避けるためとされています。

「もう売ったから大丈夫」「今は借家だから問題ない」と思っていても、過去の居住歴によっては、対象外になるケースがあります。

条件③ 相続後の保有要件

もう一つが、「相続後の保有要件」です。

家なき子特例は、相続後も実家を売却せずに保有し続けることが条件となっています。

ところが、相続後に、「やはり管理が大変なので売りたい」「固定資産税や修繕費の負担が重い」などの理由で、早めに売却してしまうと、特例が使えなくなります。

少なくとも、相続税の申告期限までは、家を売らずに所有していなければなりません。

この特例は適用の条件が厳しく、「落とし穴」がいくつもあるので、見落とさないように注意することが大切です。

明暗を分けた3つのケース

ここでは、相談事例をもとに構成した3つのケースで、家なき子特例を「使えた人」「使えなかった人」の違いをみていきます。

ケース①|生前から準備し、特例を使えたAさん

Aさんは、都内で一人暮らしをしていた母親を亡くし、実家を相続することになりました。

Aさん自身は結婚後ずっと賃貸マンションに住み、過去に持ち家を取得したことはありませんでした。

相続が発生する数年前から、税理士や司法書士に相談し、自身の住まいの履歴などの書類を整理していました。その結果、家なき子特例の要件を満たしていることが確認でき、安心して相続手続きを進めることができました。

実家の土地評価額は約4,800万円でしたが、特例を適用することで約960万円まで圧縮され、相続税の課税はありませんでした。

Aさんは「早めに確認しておいて本当によかった」と話しています。

ケース②|直前で間に合わなかったBさん

Bさんは、父親の体調悪化をきっかけに、相続について考え始めました。それまでは「まだ先の話」と考え、特に対策はしていませんでした。

数年前まで、自分名義でマンションを所有していた経験がありましたが、すでに売却して、今は賃貸暮らしをしています。家なき子にあたるだろうと思っていました。

しかし、相続直前になって専門家に相談したところ、「3年ルール」に抵触していることが判明。

結果として、家なき子特例を使うことができませんでした。

「もっと早く知っていれば…」と悔やまれるケースです。

ケース③|周囲の声に流され、判断を誤ったCさん

Cさんは、母親と長年別居していましたが、結婚後も賃貸住宅に住み続け、過去に持ち家を取得したこともありませんでした。

住居条件や3年ルール等の面で大きな問題はなく、本来であれば、家なき子特例を利用できる可能性が高いケースでした。

しかし、相続発生後、庭の雑草対策や郵便物の管理に加え、近隣からの苦情もあり、空き家となった実家の管理が想像以上に負担となりました。

さらに、不動産業者や周囲の知人から、「早く売らないと価値が下がる」「空き家はトラブルになりやすい」といった言葉をかけられ、不安た強くなっていきました。

結果として、相続税の申告前に実家を売却してしまい、保有要件を満たせなくなりました。

後になって税理士に相談した際、特例が使えた可能性があったことを初めて知り、「あと数ヵ月待っていれば、税負担は大きく違っていた」と悔やむことになりました。

Cさんは、「知らなかったというより、事前に調べなかった自分の責任だった」と振り返っています。

この3つのケースから分かるのは、家なき子特例は「知っているかどうか」ではなく、「いつから準備していたか」で結果が決まる制度だということです。

生前にできる3つの対策

家なき子特例は、相続が発生してから考えても、間に合わないことが多い制度です。多くの場合、結果は「生前の選択」によってすでに決まっています。

では、生前にどのような準備をしておけばよいのでしょうか。

対策① 住まいの確認

まず重要なのが、自分自身の住まいの状況です。賃貸に住み続けるのか、持ち家に住むのか。名義は誰なのか。

これらを意識せずに選んでしまうと、気付かないうちに家なき子特例の対象外になることがあります。相続の際に家なき子特例を活用したいのであれば、意識しておくことが大切です。

特に、マイホームの購入は、この特例の適用に関しては、後になって足かせになります。

対策② 実家の位置づけ

次に大切なのが、「実家をどうするか」を家族で共有しておくことです。

・誰が相続するのか

・相続した後に、住む予定はあるのか

・売却する可能性はあるのか

これらを曖昧にしたままにすると、相続後に判断が分かれ、場合によっては家なき子特例を使えなくなることがあります。

対策③ 早めに専門家と整理する

3つ目は、できるだけ早い段階で専門家に相談することです。

税理士、司法書士、不動産会社など、それぞれの専門家は重要な役割を持っています。

しかし、個別に相談しているだけでは、全体像が見えなくなることも少なくありません。生前の段階から、全体を整理してくれる窓口を持つことで、無理のない対策が可能になります。

まとめ

家なき子特例は、正しく使えば、相続税の負担を大きく減らしてくれる心強い制度です。

しかし、その一方で、条件を一つでも外せば、まったく使えなくなる厳しい制度でもあります。

多くの方が、「相続が起きてから」慌てて情報を集めます。ところが、その時点では、すでに選択肢が限られていることが少なくありません。

重要なのは、「相続前」に動くことです。

・自分の住まいをどうするのか

・実家をどうするのか

・誰に相談するのか

これらを早めに整理しておくことで、「残せる相続」にすることができます。

家なき子特例は、準備した人の味方になります。一方で何もせずに相続を迎えた人には、非常にシビアな制度です。

実家を守りたいと考えているのであれば、分かれ道に立つ前に、一度立ち止まり状況を整理してみてください。