住宅ローン控除は相続できない 生前対策でできること

「親の家を相続したら、住宅ローン控除も引き継げるの?」

結論は、引き継ぐことができません。

住宅ローン控除は、本人が取得した住宅にしか適用されないからです。住宅ローン控除は、所得税や住民税の負担を軽くしてくれる「使える」制度です。

年末のローン残高の0.7%が最大13年間控除されるため、合計で数百万円の節税になることもあります。

しかし、相続できないことを知らずに、相続後も「控除できるはず」と思っていると、年間数十万円の控除が消滅してしまうことに。。

「そんなはずではなかったのに」と後悔することになってしまうかもしれません。

ここでは、住宅ローン控除の基本ルールと相続時の取り扱い、さらに生前にできる対策をわかりやすく解説します。

住宅ローン控除の基本ルール

まずは住宅ローン控除(住宅借入金等特別控除)の仕組みを整理しましょう。

住宅ローン控除の概要

- 対象者:住宅の新築・取得または増改築などをし、自ら居住する人

- 控除額:年末の住宅ローン残高 × 0.7%(最大13年間)

- 控除上限:新築の認定住宅で最大35万円

- 所得制限:合計所得2,000万円以下

適用条件のポイント

- 自ら居住する住宅であること(賃貸用やセカンドハウスは対象外)

- 引き渡しまたは工事完了から6ヵ月以内に入居すること

- ローンの返済期間が10年以上であること(短期ローンや親族間貸付は原則対象外)

- 耐震基準に適合していること

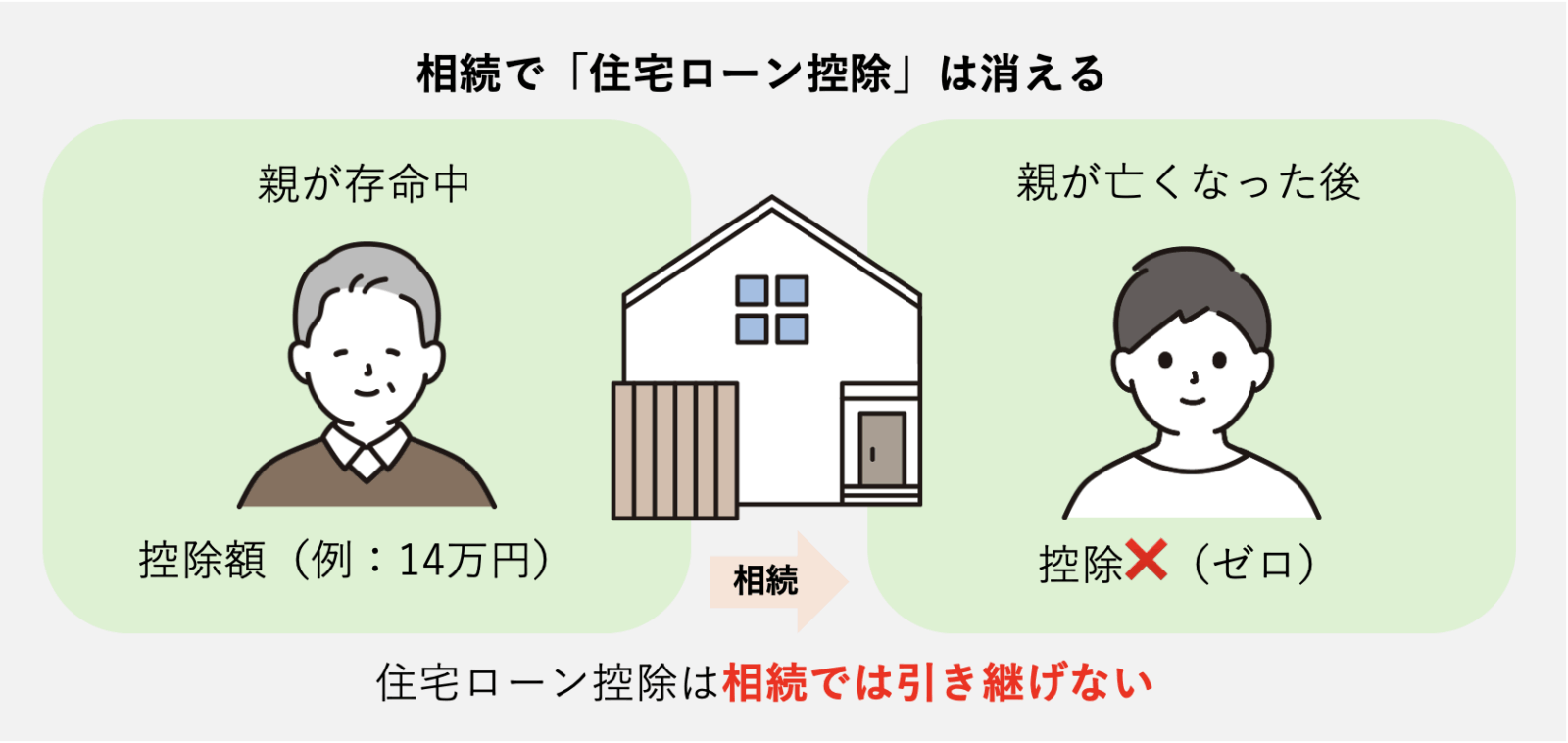

相続時に住宅ローン控除はどうなるか

親が住宅ローン控除を受けていた途中で亡くなった場合、残りの控除はどうなるのでしょうか。

結論:相続では住宅ローン控除を引き継げない

国税庁も、「相続により取得した住宅は、住宅ローン控除の対象とはならない」という通達を出しています。

理由については、相続により住宅を取得するとともに借入金を継承しても、その借入金は相続による債務の継承であり、住宅を取得するための借入金ではないためとしています。

→国税庁「相続により取得した住宅にかかる借入金」

例えば次のケースを考えてみましょう。

ケース例:

- 親が3年前に新築住宅を購入し、住宅ローン控除を利用中

- 10年間の控除期間のうち、3年目で親が亡くなる

- 子どもがその家を相続し、住み続ける

- 住宅ローンは子が引き継ぎ、返済を継続

この場合、住宅ローン控除は親が亡くなった年で終了します。

子は相続してその住宅に住み続け、住宅ローンの返済を続けても住宅ローン控除は受けられません。

よくある誤解

- 住み続ければ控除が続くのでは? → ❌ 居住は要件の一つではあるが、他の要件に適合しない

- ローンを引き継げば控除できるのでは?→ ❌ 債務の承継は住宅取得の借入金とはみなされない

住宅ローン控除を失うリスク

住宅ローン控除が使えなくなると、次のような影響があります。

- 年間数十万円の控除がゼロになる

例:年末のローン残高が2,000万円の場合は、14万円の控除がなくなることに。 - 想定よりも早くローン負担が家計を圧迫

親が住宅ローン控除を受けていた場合、途中で亡くなると未利用の控除は消滅します。

これは、住宅ローン控除を「相続人は引き継げない」という制度の原則によるものです。

生前対策でできること

では、どうすれば住宅ローン控除を活かしながら次世代に住宅を引き継げるのでしょうか?

ポイントは相続が発生する前に準備することです。

1. 生前贈与+ローン借り換え

- 親が健在のうちに住宅を子に贈与する

- 子が新たにローンを組み直し、自宅として住む

- 既存住宅の取得として住宅ローン控除が適用される

注意点:

- 贈与税や不動産取得税、登録免許税が発生する

- 贈与額は基礎控除額(110万円)を超えると課税対象になる

- 住宅取得等資金贈与の特例(最大1,000万円)を活用できる場合あり

→関連コラム「生前贈与は本当に相続対策になるのか」

2. 親子リレーローンの活用

- 親子で連帯してローンを組み、子をローンの後継者にする

- 将来的に親が亡くなっても、子はそのまま控除を継続可能

- 金融機関や借入条件によって取り扱いが異なるため事前の確認が必須

3. 将来の売却・建替えを見据えた計画

- 相続後は住宅ローン控除が使えない前提で資金計画を立てる

- 空き家化や管理負担を避けるため、早めに売却・建替えを検討も

- 売却時には「相続空き家3,000万円特別控除」が利用できるケースも

→関連コラム「相続空き家を売るなら3年以内がお得」

まとめ

- 住宅ローン控除は相続では引き継げません

- 相続人が住み続けて、ローンを返済し続けても住宅ローン控除は消滅

- 住宅ローン控除の節税効果を活かすには、生前贈与や親子リレーローンなど事前対策がカギ

- 相続後は住宅ローン控除が使えない前提で、売却や建替えも含めた計画が必要

親の家を相続してから慌てても、住宅ローン控除は使えません。

「どうせ相続するから」と後回しにせず、生前の段階で家族で話し合い、最適な対策を選ぶことが、将来の税負担を軽くし、家族の安心につながります。