二世帯住宅の相続 この2点にご注意を

親の世帯と子の世帯が同じ屋根の下で暮らす「二世帯住宅」。

高齢の親を見守りながら、子世代は仕事や子育てをこなし、時には親世代が孫の世話をする。そのような親と子の世帯が近くで支え合う安心感があります。

また不動産のコストを分散することで、経済的なメリットがあるかもしれません。

そうした二世帯住宅に相続が発生した際にはどうなるのか。

このコラムでは、二世帯住宅の相続について考えます。

二世帯住宅であっても相続の基本的なルールは通常の住宅と変わりません。

親が亡くなって相続が発生した場合には、親の持分が相続財産となります。

ただ二世帯住宅には特に気をつけたいことが2点あります。

①共有名義と、②小規模宅地等の特例です。

この2点に焦点を当てて、相続でのトラブルを未然に防ぐための考え方と対策についてわかりやすく解説します。

「共有名義」がリスクになる?

二世帯住宅では、親と子が建築費を出し合い、それぞれ持分を持つ共有名義となっているケースが少なくありません。

この状態で親が亡くなった場合、その親の持分が相続財産となり、遺産分割の対象になります。

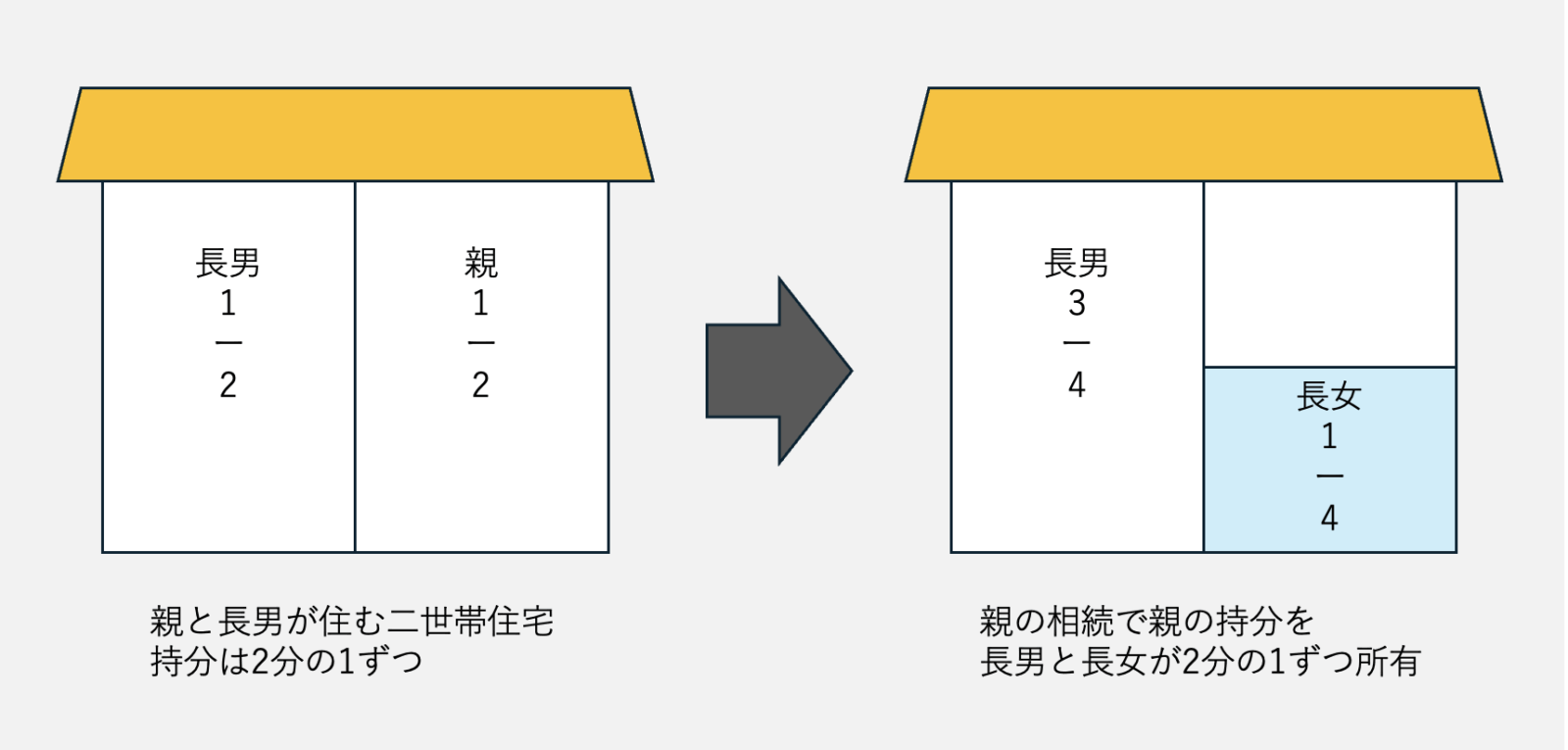

たとえば、親と子の持分が2分の1ずつだった場合、二世帯住宅の半分が親の持分なので、これを相続人がどう分けるかが課題となります。

もし子に兄弟姉妹が複数いれば、子が他の兄弟姉妹と共有で不動産を所有することになる可能性もあるわけです。

子が長男と長女の2人だったとして、二世帯住宅に親と同居していた長男と結婚して別の家に住んでいた長女が、親の持分を2分の1ずつ相続して共有としてしまった場合、二世帯住宅の4分の3を長男が、残りの4分の1を長女が所有する形になります。

親世帯が住んでいた部分に、相続後に誰が住むのかも課題となりそうですが、ここでは相続での分割について見てみると、住宅の所有が複雑な状況になってしまうことがわかります。

さらに、このような「相続による共有」は、後々大きな障害となる可能性があります。

たとえば、将来的に建て替えや売却をしようとしても、共有者全員の同意が得られなければ何も進まなくなってしまうのです。

その後に相続が何回か発生して、知らず知らずのうちに共有者がさらに増えていくという問題もあります。

共有者の1人でも売却に反対したり、連絡が取れなくなったりすると、その住宅が「身動きの取れない不動産」になってしまうリスクがあるのです。

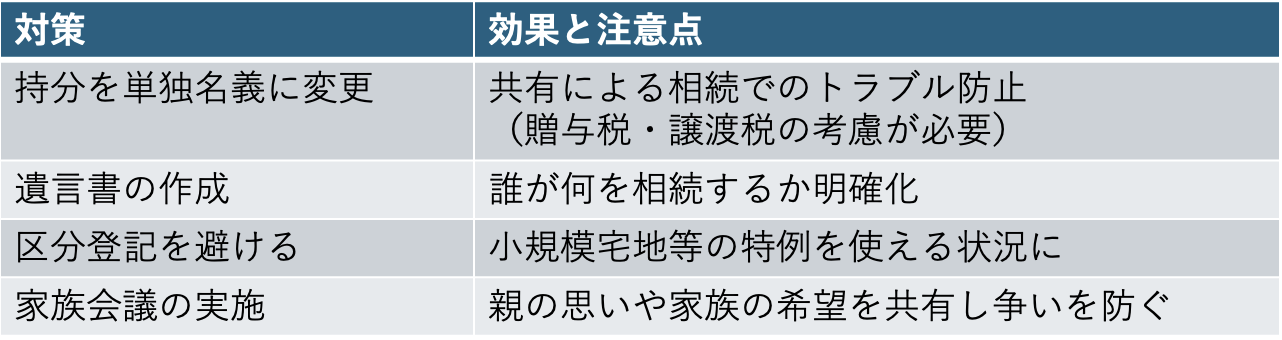

対策のヒント

①所有名義の整理

このような事態を避けるには、生前に名義を整理しておくことが有効となります。

親の持分を同居する子に移して、子の単独名義にしておけば、相続時の他の相続人との共有を回避できます。

持分を移す方法は、親が子に売却する、もしくは贈与することが考えられますが、その際には、譲渡所得税や贈与税の課税対象となります。

また、親が亡くなって相続が発生した際には、生前贈与が相続税の課税対象になることもあるので、注意が必要です。

②遺言書の作成

親が遺言書を作成しておくこともおすすめです。

誰にどの持分を相続させるかを明確に記すことで、相続の結果、複雑な共有状態になることを避けることができます。

たとえばさきほどの例では、「親の持分すべてを長男に相続させる」という遺言を残すことが考えられます。

ただしその場合、他の相続人(この例では長女)の遺留分(法定相続人が持つ最低限の遺産を相続できる権利)を考慮する必要があります。

③代償金の準備

他の相続人の遺留分を侵害する相続となってしまう場合には、遺留分に相当する金額を「代償金」として支払うことで解決することができます。

さきほどの例で、長男が親の持分すべてを相続した場合には、長女の遺留分(法定相続分の2分の1)に相当するお金を、長男が長女に支払います。

この代償金は原則、現金で支払うことになっているので、代償金を支払えるように相続前から準備しておくことが重要です。

小規模宅地等の特例が使えるかどうか

相続税を大きく軽減できる制度として知られる「小規模宅地等の特例」。

この制度を使うと、亡くなった人の自宅土地の評価額を最大80%減額できるため、相続税の負担が大幅に減ります。

たとえば、相続税評価額が1億円の自宅土地があったとして、この制度が使えなければそのまま1億円ですが、この制度が使えれば2,000万円の評価額になるのです。

この制度は二世帯住宅でも対象となるのですが、状況によっては対象とならないことがあります。

小規模宅地等の特例を適用するためには、以下のような条件があります。

・亡くなった人(親)が住んでいた土地であること

・亡くなった人(親)と相続人(子)がその土地の住宅に同居していたこと

・相続人(子)がその土地の住宅を引き続き居住用として使用すること

・その土地を区分登記していない「一体の住宅」用の土地として使用していたこと

ここで問題になるのが、二世帯住宅の登記です。

二世帯住宅について、1階部分を親の所有、2階部分を子の所有として別々に登記(区分登記)している場合は、別々の物件とみなされます。

つまり、同居していたことにならず、小規模宅地等の特例が使えないということになってしまうのです。

対策のヒント

二世帯住宅でもこの特例を使いたい場合は、区分登記をしないことが肝心です。

また、相続人が引き続き住むことが条件なので、少なくとも相続税の申告期限(相続開始の翌日から10ヵ月)までは、住むことが必要です。

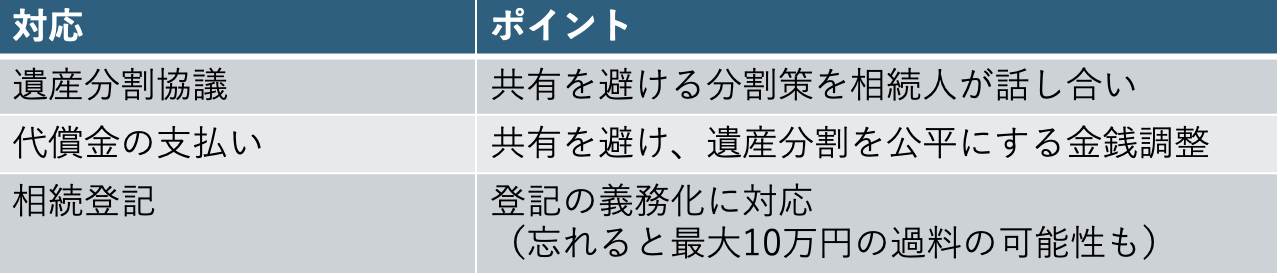

事前と相続後の対策

対策として考えられることを、事前にできることと、相続後にすることで整理します。

相続前にできること

相続後に必要なこと

まとめ:二世帯住宅こそ「事前の備え」

二世帯住宅は、親世帯と子世帯が支え合いながら暮らせる安心感のある暮らし方です。

ただ、その住宅が「相続の対象」となるとき、①共有名義のリスク、②小規模宅地等の特例が使えるか、という2つの注意点があります。

そしてこの2つの注意点は、事前の準備で十分に対処することができます。

少しでも「うちは大丈夫かな?」と感じたら、「今がその備えをするチャンス」です。

家族の未来を明るくするためにも、第一歩を踏み出しましょう。