不動産投資は本当に節税か 減価償却の表と裏

「不動産投資は減価償却で節税できます。給与と相殺できるので、毎年の手取りが増えますよ。」

そんな電話営業を受けた経験はありませんか?

私自身、まだ会社員だった頃にそのような電話が何度もかかってきました。「なんとなくお得そうだな」と思いながらも、当時はあまり関心がなく、不動産投資には手を出しませんでした。

しかし今なら、あのときの営業トークが「どこまで本当で、どこから誤解を生むのか」が、はっきりと分かります。

不動産投資で語られる「節税」には、「表(短期メリット)」と「裏(将来の負担)」がセットになっているからです。

そして、この「表と裏」の理解こそ、いま不動産投資を検討している会社員のみなさんにとって最も重要なポイントとなります。

特に、「減価償却」は一見メリットが大きく見える分、仕組みを知らないまま始めると、後になって重い税負担が表面化することがあります。

このコラム記事では、給与所得者が誤解しやすい「減価償却 × 損益通算 × 売却時の取得費」の関係をわかりやすく、かつ詳しく整理していきます。

不動産投資をしている人の4割は「会社員」

「不動産投資は一部の富裕層だけのもの」

そんなイメージを持つ方もまだ多いかもしれません。

しかし、実態はそうでもありません。

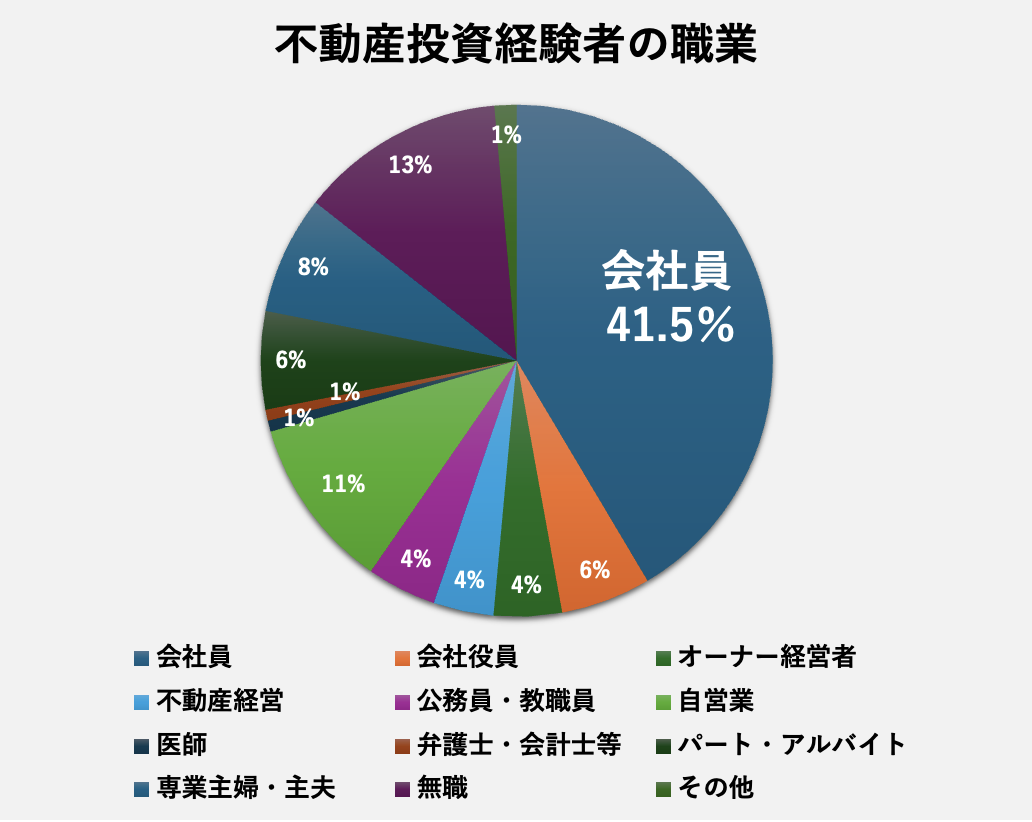

国土交通省の調査では、不動産投資の経験がある人のうち、職業別では会社員が最も多いという結果が示されました。

→国土交通省「個人投資家への不動産投資に関するアンケート調査」(2019年)

不動産投資経験者の「会社員」の割合:41.5%

これは、不動産投資が「給与所得者の副収入手段」として定着しつつあることを示しているといえそうです。

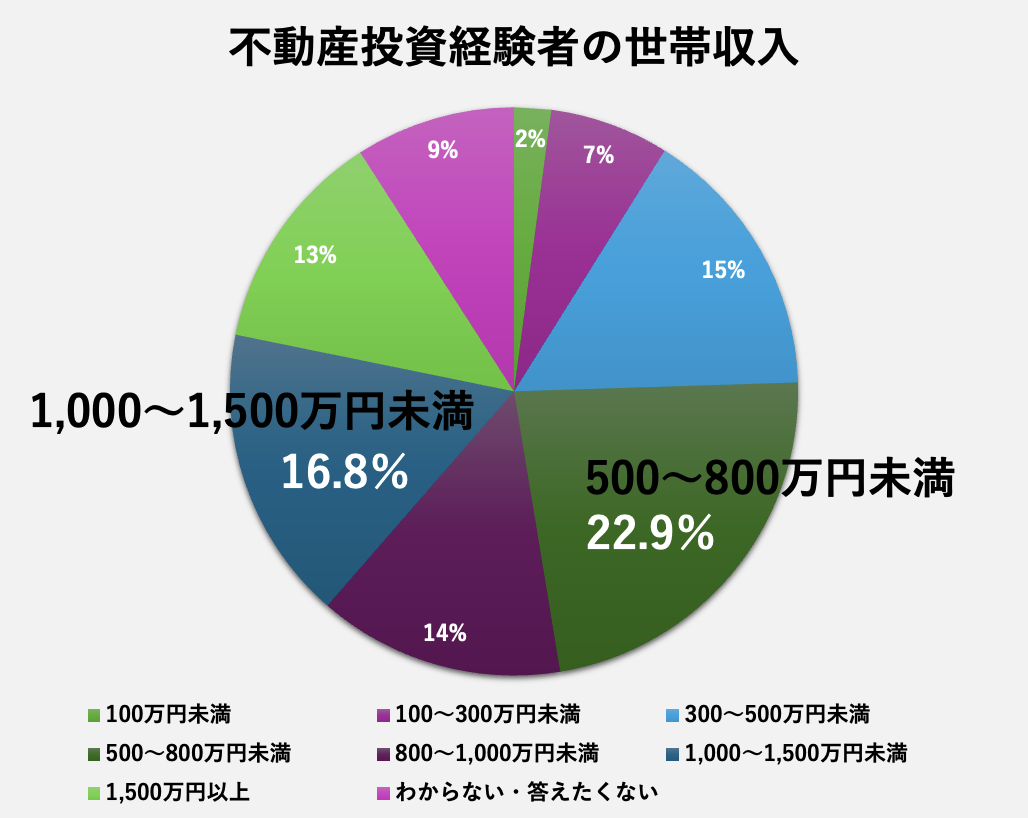

では、収入別ではどうでしょうか。

収入別の最多ゾーン:500〜800万円未満

つまり、この後で詳しく解説しますが、「大きな節税効果が出にくい」税率帯の人が最も多いことがわかります。

一方で、節税メリットが大きくなる1,000〜1,500万円未満の層も2番目に多い割合を占めています。

このデータから読み取れること

- 500〜800万円帯は「不動産投資を始めやすい層」

- 1,000〜1,500万円帯は「節税効果が大きく見える層」

- どちらも「営業をかけやすい」ボリュームゾーン

つまり、会社員こそ不動産投資が節税につながる仕組み=減価償却、そして後から来る負担という、いわば「表と裏」を知っておくべき層と言いえるのです。

減価償却の「表」 会社員の節税メリット

不動産投資で語られる「節税」の中心にあるのが、「減価償却」です。

建物は時間の経過とともに価値が減る資産とされます。その価値の減少分を「経費」として毎年計上できるのが減価償却です。

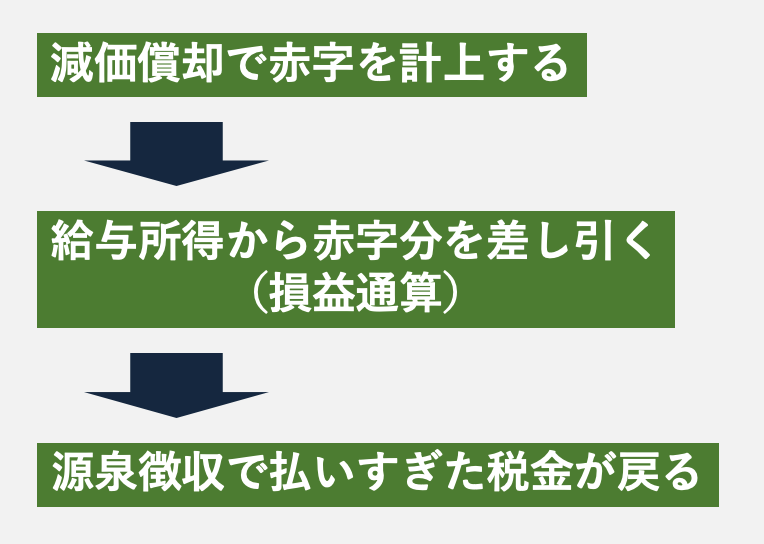

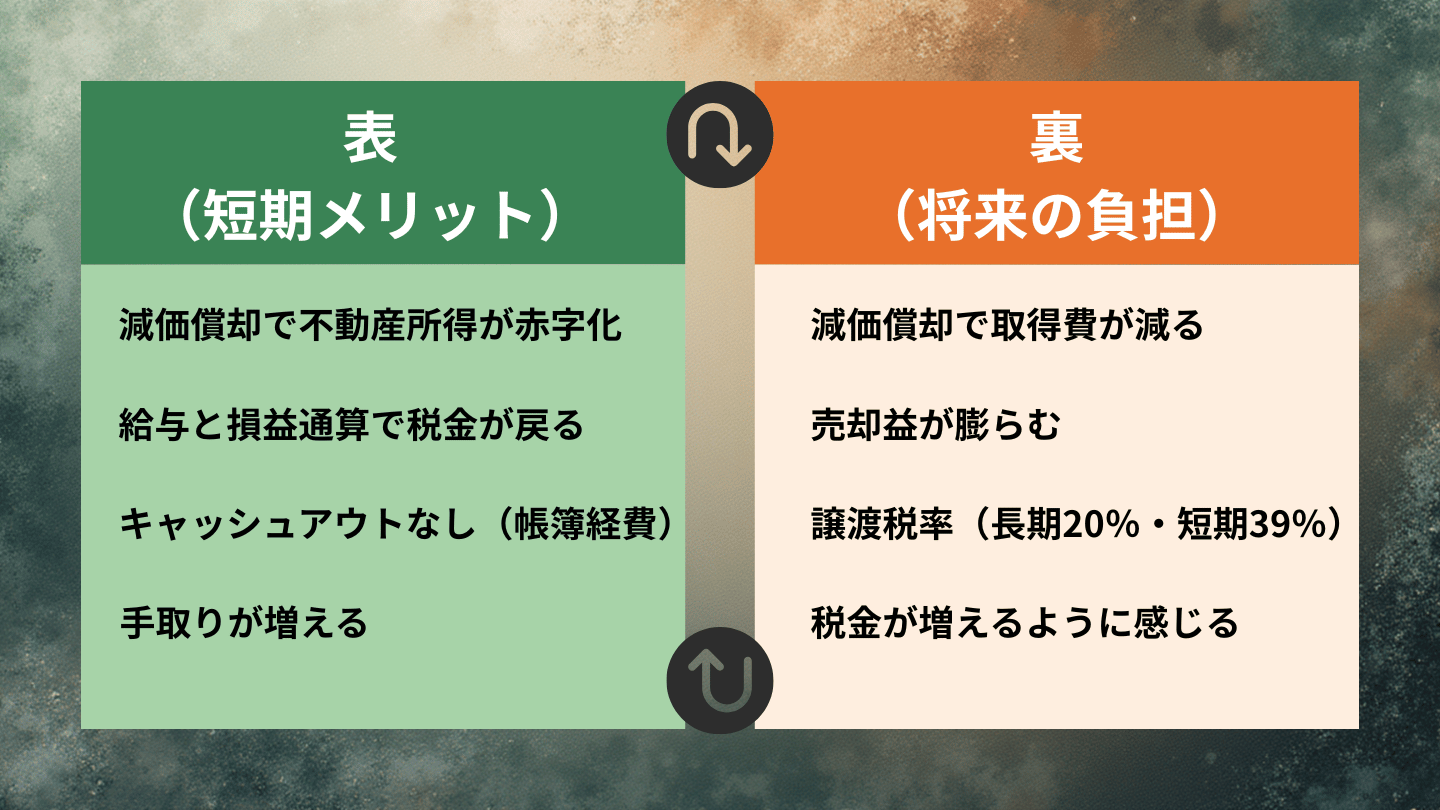

不動産運用でのキャッシュフロー(賃料収入−諸費用等)はプラスでも、毎年この減価償却費を計上することで、帳簿上はマイナス(赤字)になりやすくなります。その損失額を給与所得と「損益通算」することで、支払う税額が減ることから、節税効果を見込めるという仕組みです。

この仕組みが、会社員にとって「強力な節税効果」のように見えるわけです。実際には、会社員は給与に対する源泉徴収で「先に税金を支払っている」ため、確定申告することで納めすぎていた「税金が戻ってくる」ことになります。

しかも、減価償却は帳簿上の経費なので、実際にお金が出ているわけではありません。なので、税金が戻ってくることで手取りが増えたように感じる。これが、減価償却の「表」、いわば短期的なメリットです。

営業トークでここまでの仕組みを聞くと、多くの会社員の方が「不動産投資は節税できる」と思ってしまうのです。たしかに間違いではありません。

しかし、減価償却には、必ず「裏」、つまり「将来の負担」がセットでついてくるので注意が必要です。

減価償却の「裏」 売却時の落とし穴

減価償却の「裏」は、実はあまり語られないようです。

しかし、会社員にとって最も重要なのはこの部分かもしれません。

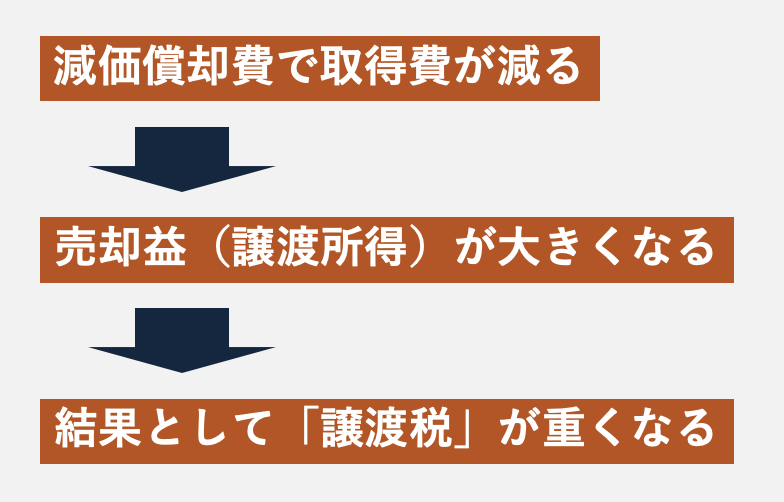

減価償却費を計上するほど、売却の際に建物の「取得費」が減っていきます。

売却時の譲渡所得は次の計算で求めます。

譲渡所得 = 売却価格 − (取得費 − 減価償却費 + 譲渡費用)

この際、取得費から建物の減価償却費が控除されます。つまり、購入から売却までの期間に計上していた減価償却費が、取得費から差し引かれることで「取得費」が小さくなり、売却価格から差し引く金額が小さくなってしまいます。結果、売却益(=譲渡所得)が大きくなり、そこにドンと課税されるということになるわけです。

減価償却費は実際に動いているお金ではないので、取引時は意識することはありません。しかし、譲渡所得の税額計算では、実際に手にした売却価格と取得費等から算出していた利益よりも大きな金額が算出されます。結果、「そんなに税金がかかるの」と感じることになってしまうのです。

たとえば、5,000万円で買ったマンションを8,000万円で売却する際に、譲渡の諸経費が500万円で、減価償却費が1,500万円ある場合、譲渡所得(=譲渡利益)は4,000万円となります。

売却価格 :8,000万円

取得費 :5,000万円

諸経費 : 500万円

減価償却費: 1,500万円

課税対象となる譲渡所得

8,000万円 − (5,000万円 − 1,500万円 + 500万円) = 4,000万円

陥りやすい誤解がこちらです。減価償却費は売却の際に、実際にお金が動いているわけではないので、実際に動いたお金を見て、利益が2,500万円だと考えてしまうことです。

誤解しやすい譲渡利益(減価償却費を忘れている)

8,000万円 − (5,000万円 + 500万円) = 2,500万円

譲渡所得に対して譲渡税の税率を乗じて税額を算出します。不動産の譲渡の税率は、原則として下記です。

短期譲渡所得:39%(所得税30%・住民税9%)

長期譲渡所得:20%(所得税15%・住民税5%)

短期とは、取得した日から譲渡した年の1月1日現在の所有期間が5年以下の場合です。長期は5年を超える場合となります。大雑把にいうと、5年を超えて所有していると、税率が半分になるわけです。不動産投資で、売却する際に5年を超えて所有した方がいいとされるのはこのためです。

さて、さきほどのケースで、長期所有だった場合に、当初譲渡益が2,500万円だと思っていたとすると、譲渡税は500万円だと誤解してしまいます。ところが、実際の課税は譲渡所得4,000万円に対する800万円なので、それに気付いた時のショックは大きいことでしょう。

なぜ「表と裏」があるのか

それは、減価償却とは「節税の前借り」のようなものだからです。

つまり、不動産を所有している期間は、減価償却での「赤字」を使って損益通算することで、節税効果を得られるものの、将来の売却の際に、減価償却費を計上することで、これまで「節税していた分」が譲渡税に跳ね返るというわけです。

「今、得られる節税」は、「将来の税負担を先送りしていただけ」という可能性があるのです。

年収と税率でどう変わるのか

ここからは、年収と税率と減価償却の関係を具体的に見ていきます。

会社員にとっての減価償却の「節税」効果は、給与年収と所得税率、譲渡税率を検討することが重要です。その効果が大きく変わってくるからです。

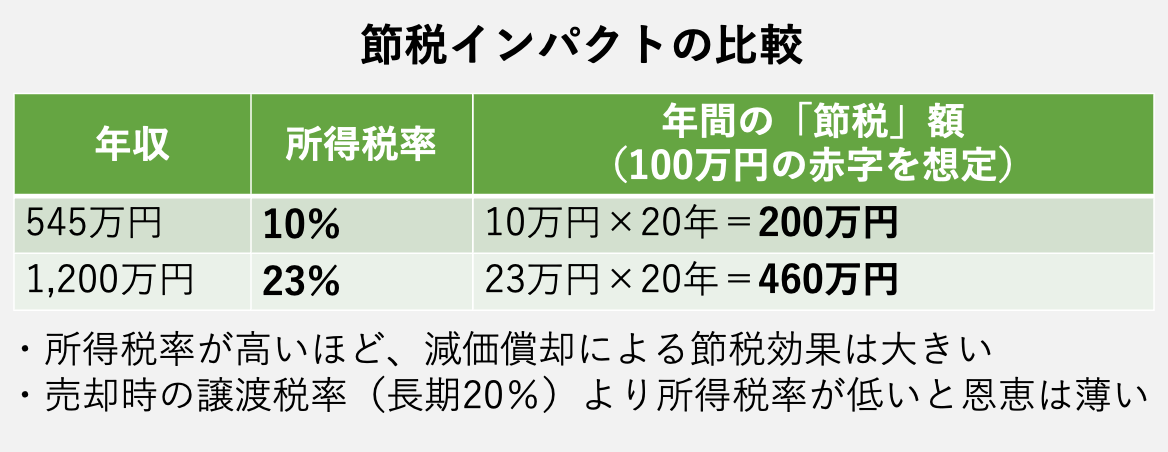

さきほどの5,000万円で購入した投資用のマンションを、20年後に8,000万円で売却し、諸経費が500万円、減価償却費が1,500万円とした場合に、年収額によってどのような違いがあるかを試算します。

年収545万円の場合

国税庁の統計によると、2024年の正社員の平均年収は545万円でした。そこで、まずはこの年収545万円で考えてみます。

→国税庁「令和6年分 民間給与実態統計調査」

給与年収 :545万円

所得税率 :10%

不動産所得:100万円の損失

この場合、単純計算で、100万円×10%=10万円で、10万円の節税ができると考えます。20年間同様に節税できたとして、200万円の節税ができる計算です。

一方、売却時には4,000万円×20%(長期譲渡の税率)=800万円の譲渡税がかかります。

ここで大切なのは、所得税率は10%なのに対して、譲渡税率が20%だということです。譲渡税率の方が大きいため、「前借り」した節税の効果をそれほど感じることはないかもしれません。

年収1,200万円の場合

次に、平均年収の2倍以上の高所得として、年収1,200万円で考えてみます。

給与年収 :1,200万円

所得税率 :23%

不動産所得:100万円の損失

この場合、100万円×23%=23万円で、年間23万円の節税ができるとします。これが20年続くと460万円の節税ができる計算です。売却時の譲渡税は800万円で変わりません。

この場合、所得税率の方が大きいため、「前借り」した節税の効果が大きいと考えられます。

つまり、譲渡税時の税率が20%だとすると、それを上回る所得税率の会社員であれば、より「節税」の効果が大きいといえるのです。

減価償却を「正しく」使う3つのポイント

営業トークの良いところだけを信じて不動産投資を始めてしまうと、将来の売却時に戸惑うことがあるかもしれません。

会社員が不動産投資を始める場合、次の3つのポイントが大切です。。

① 短期売却を前提にしないこと

減価償却の「節税」効果をできるだけ長く利用し、少なくとも5年を超えて不動産を所有して、売却時には長期譲渡になるようにします。

所有期間が5年以下の短期譲渡の税率は、長期譲渡の約2倍と高い税率なので、避けるようにします。

不動産投資は長期の視点が必須といえます。

② 建物割合を無理に高くしないこと

不動産投資の「建物割合を上げる」手法は、節税額を稼ぐために推奨されがちです。土地は減価償却の対象にならないからです。

しかし、建物割合を引き上げるほど、売却時の取得費減少につながることになります。

③ キャッシュフローを全体で見ること

減価償却の効果で、確定申告で税金が戻ってくることで、手取りが増えたように見えます。そこで浮かれることなく、給与所得と不動産所得の全体を俯瞰して、キャッシュフローを考えていくことが大切です。

そもそも不動産運用自体のキャッシュフローがマイナスになっていないかどうかなど、冷静な視点を持つことを忘れないようにしましょう。

減価償却の「表と裏」を知って、未来の資産を守る

減価償却はたしかに節税効果があり、会社員にとって魅力的に映ります。

しかしその裏側には、売却時の課税を重く感じるという構造があります。

だからこそ、「節税できますよ」という営業トークの「表」だけで判断せず、数字の裏側まで理解しておくことが大切です。

そして、不動産は購入して終わりではなく、将来の売却・資産整理・相続へとつながっていく息の長い財産です。減価償却の仕組みを知ることは、「いまの投資判断」だけではなく、「未来の資産の守り」にもつながります。

不動産投資を検討する会社員の方ほど、この「表と裏」を知った上で、ご自身とご家族の将来を見据えた判断をしていただきたくことをおすすめします。