「相続時精算課税」の効果的な使い方

利用者が急増、その背景は

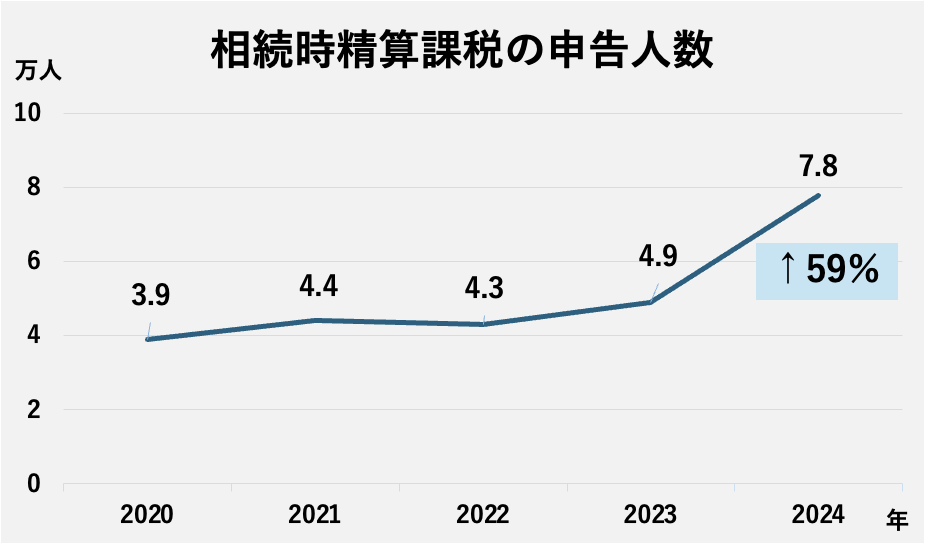

最近、「相続時精算課税」という言葉をよく聞くようになりました。

贈与税や相続税に関する制度なのですが、2024年の改正で使い勝手がさらによくなったことから注目されています。

実際に国税庁のデータをみてみると、2024年に相続時精算課税の適用を申請した人は、7.8万人で、前の年よりも59%増加しました。

→国税庁「令和6年分の所得税等、消費税及び贈与税の確定申告状況等について」(2025年5月)

利用者が急増している背景には、2024年1月の贈与税の制度改正があります。

具体的には、以下の改正点です。

⚫︎ 相続時精算課税制度にも110万円の基礎控除が新設されたこと

⚫︎ 一方で、暦年課税制度の持ち戻し期間が3年から7年に延長されたこと

さらに、近年の不動産価格や株価の上昇で、相続税の評価額も上がることから、税の負担をできるだけ軽減したい人が、この制度の活用を考えていることも背景にありそうです。

つまり、「税金をできるだけ抑えて、資産を次世代に早めに移す」ことを考えるなら、相続時精算課税制度を活用する利点が増えたといえます。(詳細はこの後)

今でも多くの方が、「贈与=毎年110万円ずつコツコツ渡すもの」というイメージを持っているのではないでしょうか。

このイメージが変わることにつながるかもしれません。

「子どもにまとまった資金を渡して住宅購入をサポートしたい」

「相続税はかからないから、早いうちに渡したい」

そんなニーズを持つ人にとって、相続時精算課税制度は「使える」制度となる可能性があります。

このコラムでは、相続時精算課税制度の効果的な使い方について、わかりやすく解説します。

制度の仕組みと「暦年課税」との違い

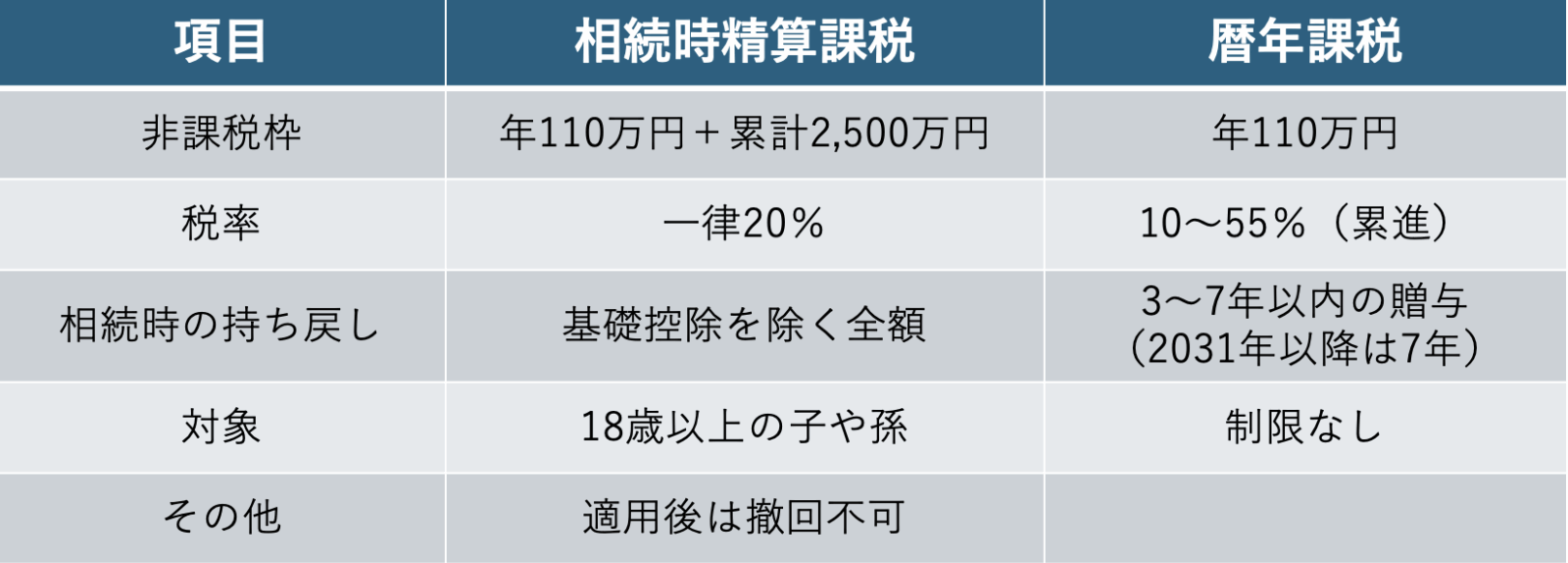

相続時精算課税制度は、60歳以上の親や祖父母(贈与者)から、18歳以上の子や孫(受贈者)へ贈与する際に使える制度です。

特徴は以下の通りです。

⚫︎ 年間110万円までの贈与は非課税(基礎控除)

⚫︎ 累計2,500万円まで非課税となる特別控除がある

⚫︎ 2,500万円を超えた分については一律20%の税率

⚫︎ 相続時に、贈与分を持ち戻して相続税を計算する(基礎控除分は持ち戻さない)

⚫︎ 一度選択すると暦年課税には戻せない

では、贈与税を毎年計算する、一般的な「暦年課税」制度とは何が違うのか。

それぞれの特徴をまとめました。

この「相続時精算課税」とは、贈与した財産に課した贈与税を、相続時に相続税と合わせて精算することから、名付けられています。

つまり、相続時に贈与した財産を持ち戻して相続税の計算をするものの、贈与時に支払った贈与税があれば、相続税から控除(差し引く)するということです。

そこで、以下のポイントから効果的な使い方を考えていくことになります。

⚫︎ 贈与時の非課税枠を活用する

⚫︎ 相続時に相続税が発生しなければ、贈与時に使った非課税枠がそのまま活かせる

効果的な使い方 〜5つの視点〜

相続時精算課税制度を使うべきかどうかは、状況によって異なります。

5つの視点から考えてみましょう。

視点① 相続税が発生しないなら「実質非課税」

相続税には基礎控除があります。

相続税の基礎控除=3,000万円+600万円×法定相続人の数

たとえば、法定相続人が3人(配偶者と子2人など)であれば、

3,000万円+600万円×3人=4,800万円となり、相続財産が4,800万円以内であれば、相続税が発生しないことになります。

相続財産が相続税の基礎控除におさまる状況のご家庭で、親が生前に子に贈与をした場合、贈与した分を相続時に持ち戻しても、相続税が課税されることはありません。

贈与時にも年110万円と累計2,500万円までは非課税ですから、非課税枠内の贈与であれば、税負担ゼロで、早めに資産を移すことができるというわけです。

視点② 高額な贈与に適した制度

1年ごとに贈与税を計算していく「暦年課税」は、贈与額が大きくなるほど税率が重くなる累進課税となっています。税率は10%から最大で55%にもなります。

一方、相続時精算課税は、非課税枠を超えた分について、税率は一律20%です。

つまり、高額な贈与の際にも活用できる制度となります。

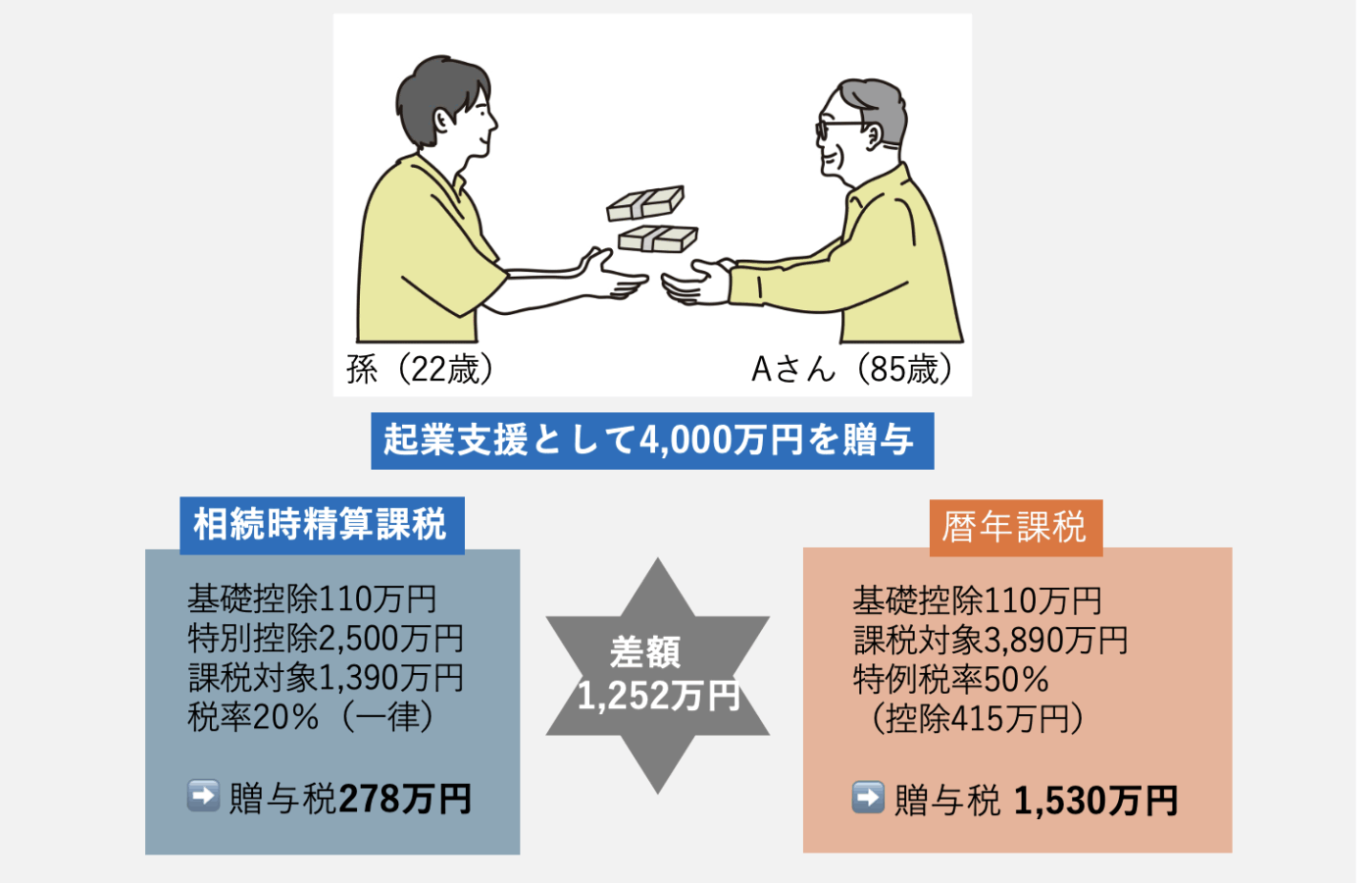

たとえば、85歳のAさんが孫(22歳)の起業を支援しようと4,000万円の贈与するとします。

暦年課税の場合

贈与額4,000万円から非課税枠の110万円を引いた3,890万円に対して贈与税が課税されます。

直系尊属からの贈与なので特例税率が適用されますが、税率は50%(控除415万円)で、贈与税は1,530万円になります。

相続時精算課税の場合

一方、相続時精算課税では、基礎控除110万円に加え、特別控除2,500万円があるので、課税対象額は1,390万円(=4,000万円-110万円-2,500万円)となり、税率は一律20%なので、278万円となります。

ただし、相続時には、基礎控除分を除いた3,890万円(=4,000万円-110万円)が持ち戻されます。

この例では、約1,200万円の差額となります。相続時精算課税を活用すると、税負担を大きく減らすことができます。

このように、高額の一括贈与では、相続時精算課税の特別控除2,500万円と一律20%の税率が、大きな「助け」となるわけです。

視点③ 110万円の非課税枠を活かす

2024年の改正で、年110万円の非課税枠が導入されたことで、相続時精算課税は、少額の「コツコツ贈与」でも活用できるようになりました。

この年110万円の非課税枠分は、相続時に持ち戻されることもありません。

一方、暦年課税にも年110万円の非課税枠がありますが、暦年課税では、3年から7年以内(2024年以降、3年から随時延長され2031年以降7年以内となる)の贈与は、相続時に持ち戻しの対象となるため、非課税枠分についても持ち戻しの対象となります。

つまり、相続時精算課税の年110万円の非課税枠は「贈与税で非課税、相続税で持ち戻しなし」となり、たいへん使いやすい制度となりました。

ただし、毎年110万円を贈与するようなコツコツ贈与は、「連年贈与」とみなされると、非課税とならないので、注意しましょう。

視点④ 将来の値上がりが見込まれる資産の贈与に有利

生前贈与では一般的に言えることですが、将来の評価額上昇が見込まれる資産は、早めに贈与しておくことで、相続時の負担を軽減することができます。

相続時に相続税を計算する際に、贈与時の評価額で評価されるためです。

つまり、相続時に値上がりしていた資産が、値上がり前の低い価格で評価されるということです。

「将来の値上がりが見込める」と言っても、その判断はなかなか難しいと思いますが、たとえば、再開発がある土地や成長しそうな起業の株などが対象となるかもしれません。

たとえば、贈与時に3,000万円だった土地が、将来の相続発生時には4,000万円になっていたとしても、贈与時の3,000万円で、相続税が計算されるということです。

視点⑤ 収益物件の贈与で使える

また、賃貸マンションや賃貸アパートなどを生前贈与することも、将来の相続税の負担軽減につながります。

収益物件を贈与すると、それ以後に発生する賃料収入は、贈与を受けた人の収入となります。

贈与せずに、そのままにしておいた場合は相続発生までに得た賃料収入も相続財産となるので、相続財産が増えていく、つまり相続税の負担が増える可能性があるというわけです。

注意したいポイント

相続時精算課税制度には注意点もあります。

正しく理解して使わないと、かえって不利になることもあるので気をつけましょう。

⚫︎ 一度、相続時精算課税を選ぶと撤回することはできない

⚫︎ 土地を贈与した場合、相続時に「小規模宅地等の特例」が使えない

⚫︎ 孫への贈与では、相続時に「2割加算」となる場合がある

小規模宅地等の特例

小規模宅地等の特例とは、土地を相続する際に一定の要件を満たすと、土地の評価が最大で80%減るという制度です。

相続税の負担を軽減するためにはぜひ使いたい制度なのですが、贈与した土地は、その時点で亡くなった人(被相続人)の土地ではなくなってしまうので、相続時にはこの特例を活用できないということになってしまいます。

小規模宅地等の特例の要件を満たしている土地の場合は、贈与するかしないかを慎重に判断してください。

相続税の2割加算

相続、遺贈、相続時精算課税での贈与で財産を得た人が、亡くなった人(被相続人)の配偶者と一親等の血族(父母と子)以外の場合に、相続税額が2割加算(1.2倍になる)という制度です。

一親等の血族以外の人とは、被相続人の孫や、兄弟姉妹、おい・めいとして相続人となった人を指します。

ただし、被相続人の子を代襲相続した孫は除きます。

つまり、相続時精算課税で孫に贈与した場合には、この相続税の2割加算の可能性が高くなるので注意が必要です。

相続時精算課税制度を使う前に、このような「税務上の落とし穴」ともいえる仕組みを確認しておく必要があります。

制度は細かく複雑なので、相続や贈与に詳しい税理士などの専門家のサポートを仰ぐのもおすすめです。

まとめ:制度を味方に

相続時精算課税制度は、「よく分からないから使わない」ではもったいない制度です。

むしろ、以下のような方にとっては、たいへん「使い勝手のよい」仕組みです。

⚫︎ 相続税がかからない見込みの方

⚫︎ 高額な贈与を検討している方

⚫︎ 値上がりが見込める資産を持つ方

⚫︎ 収益物件の贈与を検討している方

制度は「知っているだけ」ではなく、「効果的に使う」ことが重要です。

ぜひ、信頼できる税理士や不動産コンサルタントと一緒に、あなたの資産に合った贈与プランを描いていきましょう。