「残価設定型」住宅ローンと相続の課題

〜月々の返済は楽。でも「その家」、誰がどう引き継ぐ〜

「月々の返済を抑えられるなら、そのほうがいい」

そう考える人は多いはず。そんな中、「残価設定型」住宅ローンが注目を集めています。

住宅価格の高騰が続き、これまでのような住宅ローンではマイホーム取得が難しくなってきました。50年ローンなど返済期間を延ばす工夫もありますが、退職後まで返済が続くことに不安を感じる人も少なくありません。

こうした状況を背景に、国土交通省は「残価設定型」と呼ばれる新しい住宅ローンの普及の後押しを始めようとしています。将来の売却を前提に「残価」を設定し、当面の返済負担を軽くする仕組みです。

一見すると、いまの家計にも、将来の生活にもやさしい制度に見えます。

しかし、この住宅ローンを「相続」の視点で考えると見え方が変わってくるかもしれません。

「残価設定型」住宅ローンは、生きている間の返済を楽にする一方で、相続が発生すると、住まいの問題を「相続人の判断の問題」へと変えます。しかも、「残価設定型」住宅ローンと一口に言っても、実は仕組みの異なる2つのタイプがあり、どちらを利用するかで相続時に求められる対応が変わります。

このコラム記事では、国が制度を後押しする背景を整理したうえで、「残価設定型」住宅ローンの2つのタイプと、相続の場面で何が起きるのかを不動産と相続の実務の視点から考えていきます。

国が後押しする理由

国が残価設定型住宅ローンの普及を後押しし始めた背景には、住宅取得を取り巻く環境の大きな変化があります。

住宅価格の高騰により、住宅ローンの借入額は年々増えています。

住宅生産団体連合会の調査によると、住宅取得時の平均借入額は、2000年度の約2,600万円から、2024年度には約6,300万円と、20年余りで2.4倍に膨らみました。また、年収に対する借入額の比率も、約2.9倍から5.6倍へと大きく上昇しています。

→出所:住宅生産団体連合会「戸建注文住宅の顧客実態調査(2024年度)」

こうした状況の中、従来型の住宅ローンでは「月々の返済負担を抑える」こと自体が難しくなってきました。50年ローンといった超長期ローンも登場していますが、退職後まで返済が続くことに不安を感じる人も少なくありません。

そこで国が目を向けたのが、将来の売却を前提に、当面の返済負担を軽くする「残価設定型」住宅ローンです。

国土交通省は、住宅金融支援機構が金融機関向けの保険を提供し、将来、住宅を売却した際に回収額が残価を下回った場合でも、金融機関の損失を補償できる仕組みを整えようとしています。2025年度の補正予算にも組み込まれました。

→資料:国土交通省「令和7年度 補正予算の概要」

これは、「住宅価格が高騰する中でも、若い世代がマイホームを取得しやすくする」「高齢期の返済負担を軽くし、住み慣れた家を手放さずに済むようにする」といった政策的な狙いによるものです。

制度として見ると、残価設定型住宅ローンは現実的な解決策の一つに見えます。しかし一方で、金利が上昇すれば、残価を含めた借入総額に対する利息負担は増え、想定していた「負担の軽さ」が成り立たなくなる可能性もあり注意が必要です。

残価設定型住宅ローンは、前提条件を正しく理解した上で使うことが不可欠な制度だと言えるでしょう。そして、この「前提条件」が最も厳しく問われるのが、相続が発生した場面です。

残価設定型住宅ローンの2つのタイプ

「残価設定型住宅ローン」には、仕組みの異なる2つのタイプが存在します。この違いを理解せずに話を進めてしまうと、相続時の対応を大きく誤る可能性があります。

タイプ① 「残クレ」型

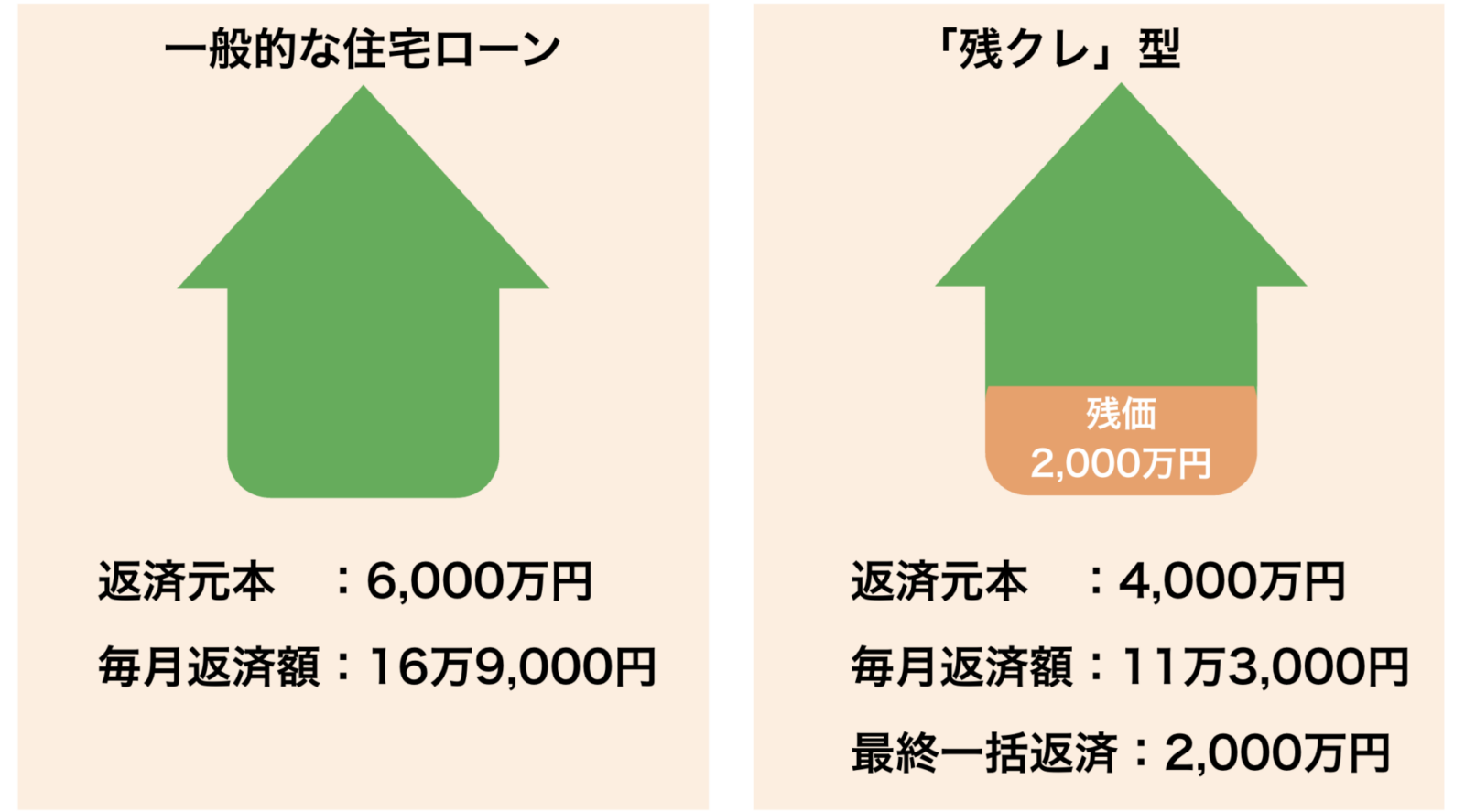

自動車ローンや携帯電話の契約などで知られる「残価設定型クレジット(残クレ)」に近い仕組みです。最初から残価を差し引くタイプです。

たとえば、6,000万円の借入をする場合(35年・金利1%とする)、一般的な住宅ローンだと月々の返済額は、16万9,000円となります。一方、残価設定型で残価を2,000万円とした場合は、4,000万円の返済をしていくことになるので、月々の返済額は11万3,000円となり、56,000円も負担が軽くなります。

特徴

- 住宅価格から、あらかじめ将来の売却想定額(残価)を設定

- 借入時点で、残価を除いた金額のみを返済

- 残価部分は、将来の売却・一括返済・借り換え、などで処理する前提となる

メリット

- 毎月の返済額が、最初から大きく抑えられる

- 住宅価格が高騰する中でも、「手が届きやすくなる」効果が分かりやすい

注意点

- このタイプを取り扱っている金融機関は、現時点では非常に少ない

- 残価の設定額や、将来の売却前提について 十分に理解しないまま利用すると、相続時に大きな判断を迫られる

参考リンク:「SBI新生銀行 住宅ローン パワーセレクト」

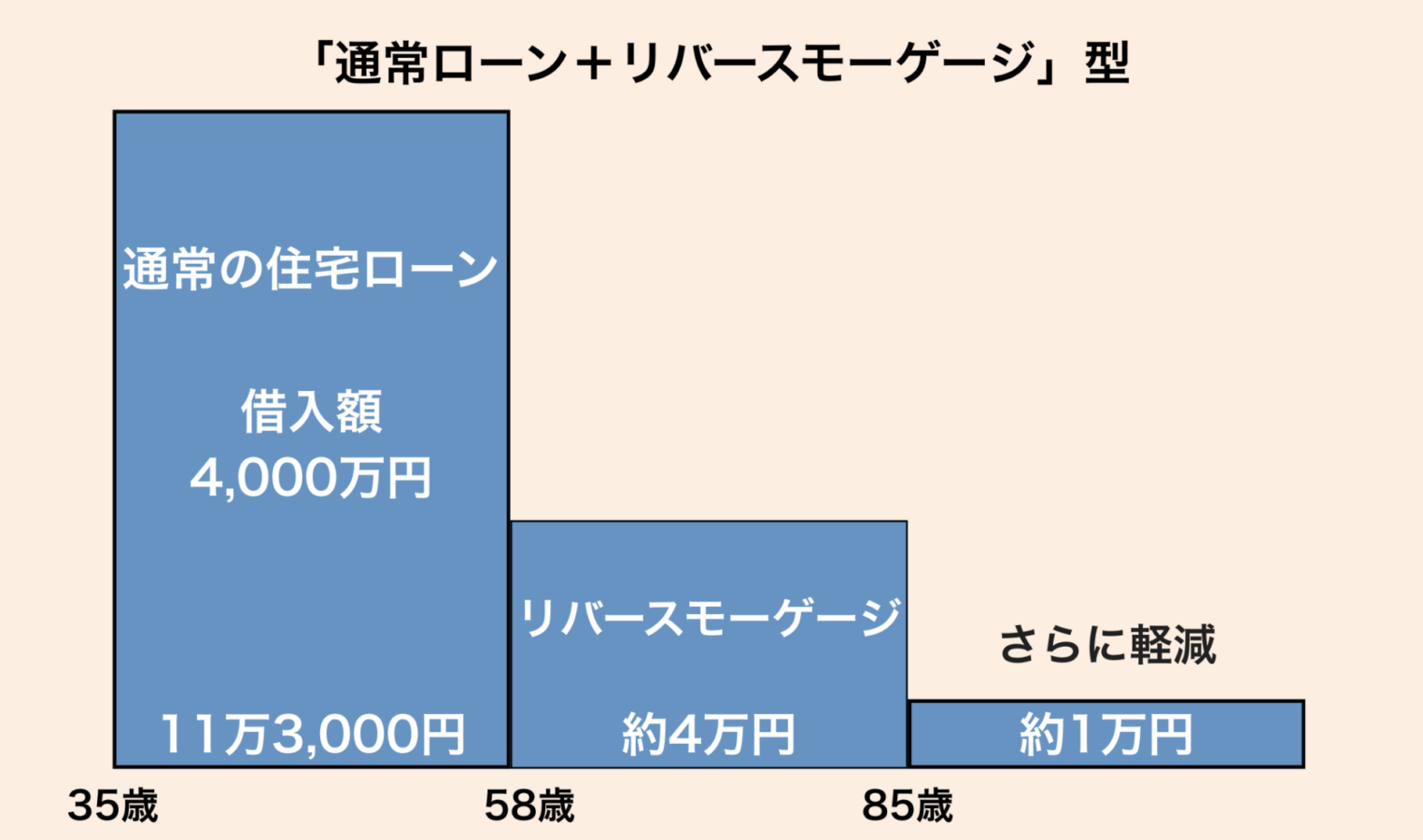

タイプ② 「通常ローン+リバースモーゲージ」型

もうひとつは、当初は通常の住宅ローンと同じで、元本残高を設定した残価になったあとは、「リバースモーゲージ」に借り換えられる権利がついたタイプです。また、ローンの残高で買い取ってもらうこともできます。

リバースモーゲージに借り換えたあとは、月々の返済額を軽減することが可能となっています。ただし、リバースモーゲージなので、原則として、亡くなった際に売却して完済することになります。

たとえば、4,000万円の住宅ローン(35年、金利1%とする)の場合、当初は通常どおり毎月11万3,000円の支払いを続けます。残高が設定した残価になったあと、リバースモーゲージに転換すると、月々の支払いが4万円あまりになり、さらに50年後からは利息分(約1万円)の支払いだけですむようになります。

この仕組みを支えているのが、「一般社団法人 移住・住みかえ支援機構(JTI)」です。JTIが住宅の将来価値を査定し、残価を保証します。また、JTIが認定した長期優良住宅が対象となります。

参考リンク:ダイワハウス「残価設定型住宅ローン」、移住・住みかえ支援機構(JTI)「残価保証と残価設定型住宅ローンについて」

特徴

- 借入当初は、通常の住宅ローンと同じ

- あらかじめ将来の「残価」を設定する(20〜25年後に到達)

- 残高が設定した残価に到達したあと、リバースモーゲージに転換可

メリット

- 残価に到達する定年前後から支払いを抑えられる

- 住みかえや売却がしやすく、ライフプランに柔軟に対応

注意点

- JTIが認定した長期優良住宅が対象

- 総返済額が増える場合がある

- 相続時に判断を迫られる

「相続」への影響

この2つのタイプの違いは、生前の返済負担よりも、相続が発生した後にこそ大きな意味を持ちます。なぜなら、残価をどう処理するかを決める場面では、本人ではなく、相続人が判断を引き継ぐケースがほとんどだからです。

まずは、残価設定型住宅ローンに共通して、相続時に起こりやすいポイントを整理したうえで、タイプごとの違いを見ていきます。

相続時に共通して起きること

2つのタイプともに共通するポイントは、残価をどうするかを、相続人が決めなければならないという点です。相続人は、①住み続けるか、②売却するか、という判断を短期間で迫られることになります。

① 住み続ける

- 残価を一括で支払う

- 借り換えをして、ローンを負担する

- 相続人に十分な資金力が必要

② 売却する

- 売却価格が残価を上回れば問題は少ない(ローン残高での買取を保証するケースもあり)

- 残価を下回ると、差額を相続人が負担することになる

「残クレ」型が相続で問題になりやすい理由

「残クレ」型の最大の特徴は、残価が借入時点で確定しており、将来の売却を前提とした仕組みになっている点です。

多くの場合、相続人に与えられる選択肢は限られます。

・残価を一括で返済する

・住宅を売却して残価を清算する

住み続けたいと考えても、十分な資金がなければ現実的な選択肢とはなりません。また、売却価格が残価を下回った場合、その差額を相続人が負担する必要があります。

「残クレ型」は、相続時に売るか、資金を用意するかという判断を、ほぼ避けられない形で相続人に迫る住宅ローンだと言えます。

「通常ローン+リバースモーゲージ」型は判断が重い

一方、「通常ローン+リバースモーゲージ」型は、相続時の判断の余地が比較的残されている点が特徴です。

相続人は、これらを状況に応じて選択することができます。

・住み続けるのか

・売却するのか

柔軟性がある一方で、「売る時期をいつにするか」「誰が住み続けるのか」といった判断を相続人同士で先送りにしやすく、結果として合意形成が難航するケースも少なくありません。

どう備えるべきか

残価設定型住宅ローンが必ずしも悪い選択だというわけではありません。重要なのは、「生前に出口まで考えているかどうか」という点です。

具体的には、次のような整理が欠かせません。

- 現在の残価はいくらか

- 想定している売却価格と、大きなズレはないか

- 売却できなかった場合の代替案はあるか

- 相続人は、住みたいのか、売りたいのか

- 残価を誰が、どのように負担するのか

これらを元気なうちに共有しておくことが、相続時の混乱を防ぐ最大の対策になります。

まとめ

残価設定型住宅ローンは、住宅価格が高騰する時代に、返済負担を抑えるための一つの現実的な選択肢です。

国が制度として後押ししていることもあり、今後さらに利用が広がる可能性は高いでしょう。しかし同時に、このローンは「生きている間」だけでなく、「相続のとき」のことも考えて利用することが大切です。

生前に考え、家族と共有しておくことができれば、残価設定型住宅ローンは決して「危険なローン」ではありません。大切なのは、入口の軽さだけで判断しないこと。そして、出口まで含めて考えること。

それが、残価設定型住宅ローンを「家族に負担を残さない形」で使うための、最大のポイントだと言えるでしょう。

特に「残クレ」型は、相続時に売却や一括清算を前提とした判断を相続人に迫りやすい仕組みです。一方、「通常ローン+リバースモーゲージ」型は判断の余地が残る分、相続人同士の合意形成がより重要になります。

<関連コラム>